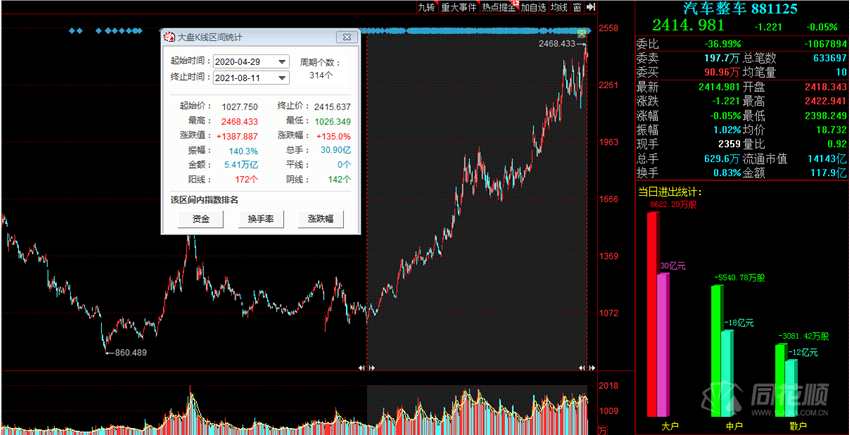

汽车整车板块大持续涨幅达135% 乘用车销量好转新能源渗透率显着提升

作为新能源产业的根本,汽车整车板块不知不觉自去年4月份起,板块涨幅已达到135%,在此期间板块始终维持向上趋势。近期乘用车零售销量好转,新能源渗透率显着提升。

7月乘用车零售销量触底,自主品牌表现好

7月乘用车零售销量为150.0万辆,同比下降6.2%,环比下降4.9%,主要原因是7月是传统淡季,以及芯片短缺影响。其中,自主品牌零售64万辆,同比增长20%,环比增长5%,市场份额达42.5%,同比增长9pct,产业链优势(受芯片影响小)和新能源优势让比亚迪(002594)、广汽埃安、长安、红旗、奇瑞等品牌均呈高增长;合资品牌零售67万辆,同比下降19%,环比下降7%,其中德系受制于芯片供给的缺口,仍在调整蓄势中,上汽大众入门级车型大幅减产导致当前大众压力较大,主流合资品牌中只有原材料供应较为充足的一汽丰田和广汽丰田销量保持小幅增长;豪华车零售20万,同比2019年7月增长7%,高端换购需求仍旧旺盛。

新能源渗透率显着提升,自主渗透率最高

7月,新能源乘用车零售销量达到22.2万辆,同比增长169.4%,表现显着优于传统燃油车。分类别来看,7月纯电动和插混的销量分别是17.7万辆和4.5万辆,同比分别增长164.9%和188.7%,其中电动车的高端车型销量强势增长,中低端走势较强,A级电动车份额从谷底回升至29%,比亚迪的热销则推动平价插混增长成为新亮点。7月国内新能源渗透率达14.8%,1-7月渗透率10.9%,较2020年的5.8%提升明显。7月自主、豪华和主流合资的新能源车渗透率分别为30%、8%和2.5%,比亚迪、广汽和上汽零售月销破万,理想、小鹏、蔚来等造车新势力表现也相对较强,南北大众的新能源车占据了主流合资57%的份额。

7月渠道持续去库存

7月末厂商库存环比增加2万辆,2021年1-7月厂商累计去库存22万辆,相较往年去库存力度较大。7月末渠道库存环比减少12万辆,2021年1-7月渠道库存相对减少78万辆,远超2020年同期的19万辆。在终端销售层面,预计折扣回收等现象出现,部分合资企业或损失订单。

芯片供应短缺逐步改善中

7月乘用车产量为152.9万辆,同比下降9.5%,环比上涨1.6%。据乘联会统计,7月近30%的车企产量创今年新高,这表明芯片供应短缺情况正逐步改善。尤其是自主传统车企和新能源车企强化供应链优势,有效缓解芯片短缺压力,取得7月产量环比增长的良好表现。目前,国家相关部门已展开对芯片的反垄断调查,有利于改善芯片供给秩序和积累零售订单的交付。

预计下半年行业向好

目前渠道库存处于极低水平,前期由于疫情、产能不足等因素造成部分订单延后交付,再加上汽车传统旺季即将到来,随着芯片短缺逐月缓解,预计下半年汽车行业将持续向好。新能源车方面,得益于新能源车成本的下降、产品力的提升以及持续的营销推广,新能源车渗透率有望持续加速提升。

利好具备更高议价能力的龙头公司

整车企业中,重点推荐产业链韧性强的自主头部企业,如比亚迪(e平台3.0、dmi车型同发力)、广汽集团(601238)(新能源车加速扩张、燃油车底部向上、合资公司贡献显着业绩弹性)、长城汽车(601633)(燃油、混动、纯电均迎来强产品周期);零部件公司中,重点推荐星宇股份(601799)(显着受益下游芯片改善)、【科博达(603786)、股吧】(603786)(受益下游芯片改善,新客户、新产品放量)。

(主要内容来源:安信证券研报)