限制明星代言信用卡,是否有些矫枉过正

日前,监管机构出台了《关于警惕明星代言金融产品风险的提示》,主要针对P2P平台、非法集资产品、互联网金融平台,以及一些类金融投资机构,邀请明星代言推广或站台,存在过度宣传、承诺高额回报、误导性宣传等问题,严重损害了金融消费者合法权益。

为此,提醒金融消费者要理性看待明星代言,做到“三看一防止”,切实防范金融陷阱。《提示》出台,也是对这种现象进行严格规范和限制是必要的。然而将名人、明星为信用卡进行代言,也被纳入到此次规范之中,似乎有些“矫枉过正”的嫌疑了。

明星代言违法违规金融产品

误导用户制造风险

近几年,由于众多的P2P平台相继爆雷,一些打着“互联网金融”旗号从事非法集资、金融诈骗的机构也携款跑路,为数以百万计的参与者造成重大经济损失。很多投资人表示,正是由于看到那些被邀请的名人明星,以其自身所积累的社会公众形象,为之进行商业化代言站台,很容易让受众者增加对其代言产品或服务的认知和关注,是误导自己进行所谓“投资”行为的根源,从而导致落入这些陷阱之中。

《提示》中提及的P2P平台、非法集资机构、互金网贷平台,以及类金融投资产品等,它们都具有几个共同的特点:一来,均为非正规金融机构设立,当然,其中很多就属于非法企业,更不要说具备与银行相同的金融从业资质;其次,这些平台推出的所谓投资理财中介服务或产品,都是以资金的方式投入,为参与者带来直接经济损失。

《提示》剑指违规违法产品和平台,利用名人明星效应进行虚假宣传,导致参与者的错误判断,认为它们具有合法性和正规性,达到诱骗参与者以“投资”名义将款项投入进行欺诈的目的;或者从这些平台贷款,则有可能陷入“高炮贷”的泥潭,引发过度负债,并导致后续的暴力催收等一系列社会问题的爆发。从而参与其中招致经济上遭受损失。

信用卡为合规金融产品

并非消费透支的“幕后推手”

但是,信用卡则与《提示》中所提到的那些违法违规的产品和平台有着本质的不同,无论从哪个方面来看,信用卡业务都不能与它们相提并论。信用卡是银行发行的正规金融产品,既带有小额信贷消费功能,又是一款消费支付工具,以及还是个人积累信用记录的重要凭证。信用卡的发行和使用等全业务流程,始终都置于监管部门、发卡银行一整套规章制度的阳光监督之下。

虽然信用卡具有信贷消费功能,如果使用不当,诸如过度消费、套现挪用资金等,都有可能造成信用卡用户无力还款导致信贷逾期,为银行带来信用风险。然而客观地说,因使用信用卡所造成的信用风险,并非是信用卡直接造成的,毕竟信用卡的特点除了信贷消费之外,还有消费优惠、航空里程、积分回馈,有些高端卡还具备更诱人的高端权益。因此,消费透支并不是信用卡业务唯一的功能,信用卡更不是助长消费透支的“幕后推手”。

明星代言信用卡

为合规金融产品赋予新内涵

从这个角度,再来看看名人明星代言信用卡与为那些违法违规的产品和平台代言站台有什么区别?由于信用卡业务所具有的特殊性,名人明星为信用卡代言,更多的是从品牌营销的角度开展的。

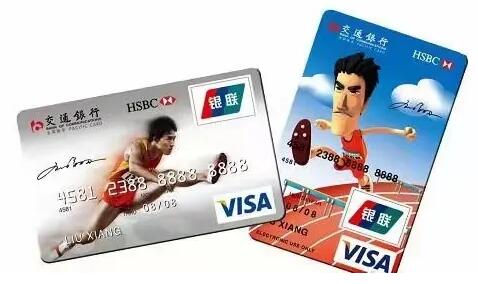

国内首张由名人明星代言的信用卡,应该是2006年由交行发行的刘翔版主题信用卡,将刚刚刷新110米栏世界纪录的刘翔形象搬上了信用卡面,刘翔成为国内首位代言信用卡的名人明星。

限制明星代言信用卡,是否有些矫枉过正

2007年,享誉国际篮坛巨星姚明的形象也被中国建设银行搬上信用卡面,推出了一套被称作“明卡”的主题信用卡,分为“活力姚明款”和“自信姚明款”两种,版式则分为横版和竖版两款。卡面均印有姚明的亲笔签名,配以国内首次采用的新奇夜光设计,在光线暗处可看到“姚明”两字闪耀,极具收藏价值。

限制明星代言信用卡,是否有些矫枉过正

之后,众多的体育明星开始为信用卡代言,包括有王励勤、郭晶晶、宁泽涛、李娜、刘国梁等国际体育巨星纷纷以多种形式走上信用卡卡面,为信用卡带来了阳光、青春、激情的内涵。

限制明星代言信用卡,是否有些矫枉过正

限制明星代言信用卡,是否有些矫枉过正

限制明星代言信用卡,是否有些矫枉过正

限制明星代言信用卡,是否有些矫枉过正

将体育明星代言信用卡推向巅峰的,当属2017年中国工商银行发行了工银奋斗信用卡,该卡由郎平代言,通过郎平在体坛的拼搏人生经历,为众多持卡人树立了榜样的力量,也希望激发起今天年轻一代持卡人的奋斗精神。

限制明星代言信用卡,是否有些矫枉过正

这些体坛明星为这些信用卡代言,为信用卡赋予了丰富内涵,也让这些产品在行业中凸显出一种拼搏精神和中国力量。笔者看到这款产品一上市就毫不犹豫地申请,原因不为别的,就是因为郎平为之代言,因为笔者从1981年看中国女排首次夺冠中的郎平,看到今天率领中国女排驰骋疆场的郎平,与她的精神产生了巨大的共鸣,这也是郎平代言这张卡所带来的意义。

除了这些体坛巨星为信用卡代言外,多家信用卡也与一些网红流量明星开展了代言合作,这也是由于随着90后,甚至“Z时代”群体开始成为市场消费的中坚力量,任何商家都不能忽视这个趋势的转变,同样,信用卡也应该适应这种变化,吸引年轻客群,以抓住网红经济的红利。

传统金融产品实现变革

需要拥抱新的时代

发卡银行与网红流量明星发行了大量的主题卡,其客户定位正是这些明星的粉丝群体。当今社会已经形成粉丝经济和文化,粉丝经济以情绪资本为核心,以粉丝消费者为主角,更多地消费是感性化而非理性化的。明星代言的品牌只要充分调动粉丝们的情绪,就可以达到为品牌与偶像增值的目的。换句话说,邀请网红明星为信用卡代言,调动的就是消费者的情绪化消费,而这类消费群体也恰好是信用卡消费的主力人群。

也正是由于信用卡的申请,与助长过度消费本身并无直接关系,也就是说,信用卡通过名人明星代言,充其量也就是获得粉丝踊跃申请信用卡的驱动力,申请自己钟爱的“偶像”代言的信用卡,并不一定都会促使用户过度消费,而如果出现了过度消费造成逾期,也多与持卡人错误的价值观、消费观、用卡观有关,不能简单地将信用卡造成逾期风险归结为与邀请名人明星代言所起的作用。

当然,信用卡邀请名人明星代言也是有风险的,发行带有某明星形象的主题信用卡不久,该明星即曝出负面信息,导致其产品下架的情况也曾经发生过。因此信用卡在选择名人明星代言时,会更多考虑该明星自身所附加的正能量形象,避免出现负能量信息后导致产品下架对信用卡品牌的影响。这是信用卡邀请名人明星代言所带有的自我修补功能体现。

名人明星为信用卡代言不是“洪水猛兽”,相反,将其与其它几项并列一起,反倒是拉低了信用卡作为正规金融产品的品位,有些“矫枉过正”。这恐怕是《提示》出台所没有意识到的问题,本文也正是站在这个角度,为信用卡的明星代言正名。