债券知识:债券有哪些类别?

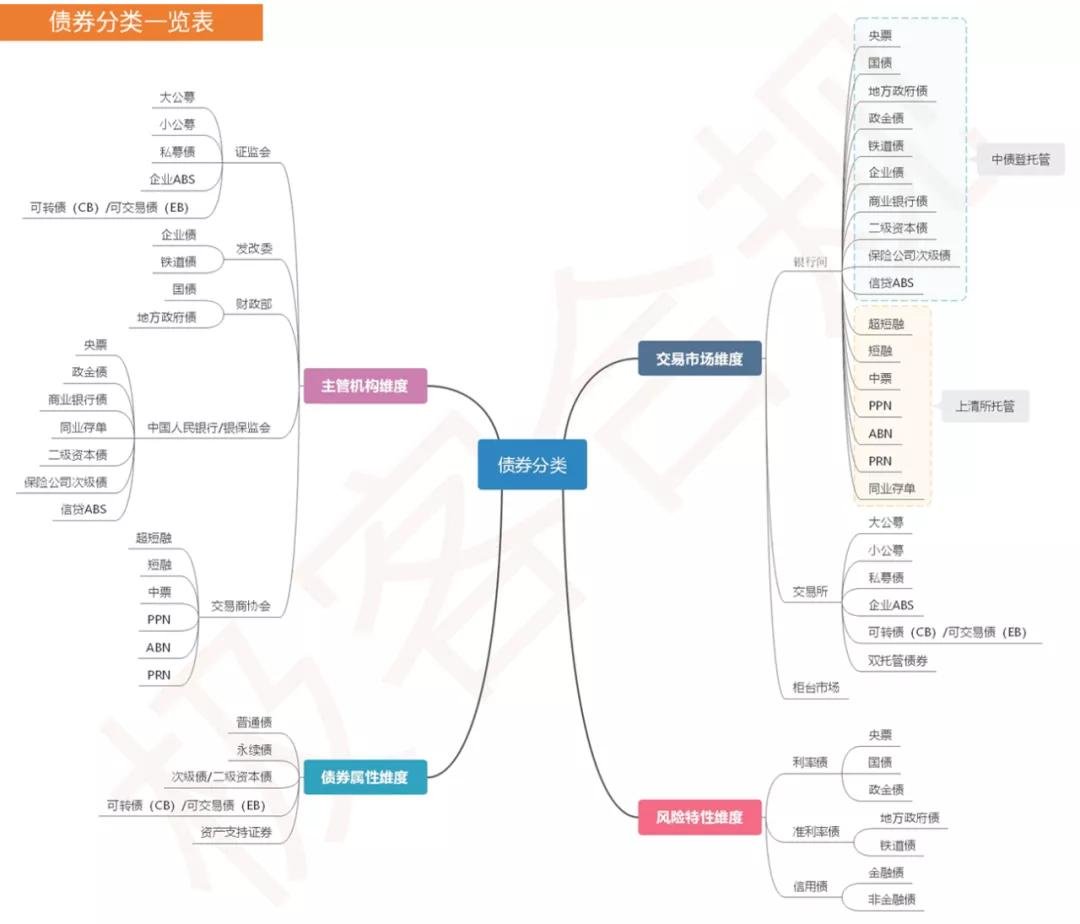

最近有时间我们与大家分享我国债券的基本类别。从主管机构、交易市场、债券属性和风险特性4个维度来看,债券分类如下:

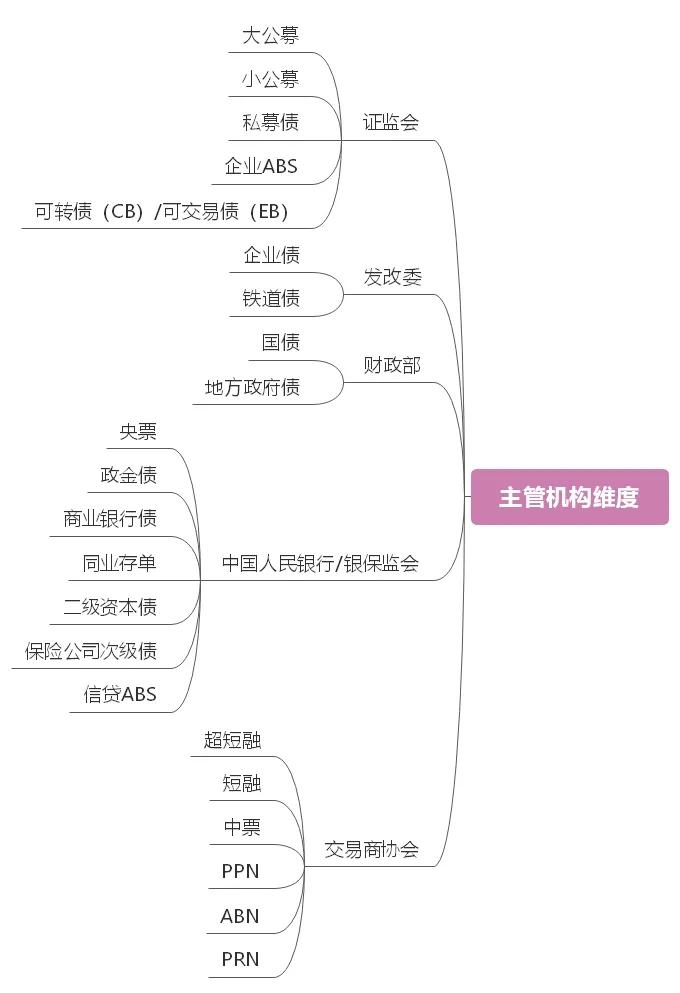

一、主管机构维度

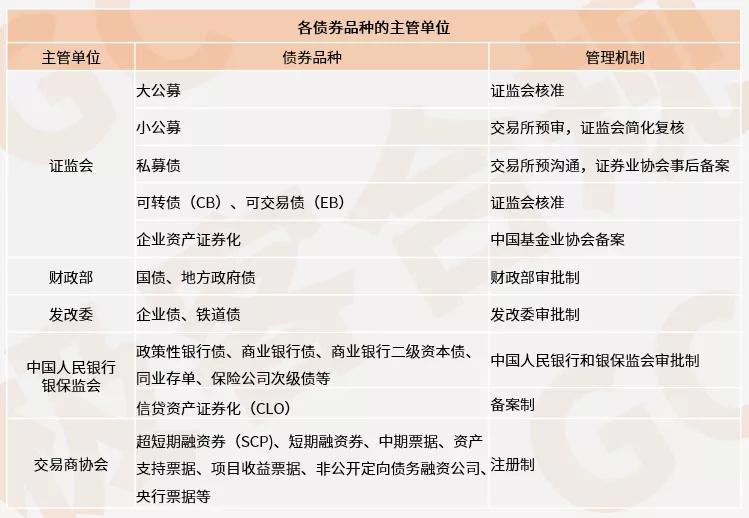

由于历史原因,我国的债券发行是“群龙治水”,各管一摊,各个市场的发行规则不尽相同。具体来说,是证监会、发改委和中国人民银行各管一摊。

二、证监会主管的债券品种

公司债最早发展在2007年,当时只有上市公司才能在交易所发行公司债,与银行间市场相比,发展比较缓慢。2015年,证监会改革了公司债的发行办法,公司债的发行主体由上市公司扩展到所有的公司制法人,并且简化了审核流程,逐步走向备案制。改革后,公司债的发行量及存量余额都迎来了井喷。

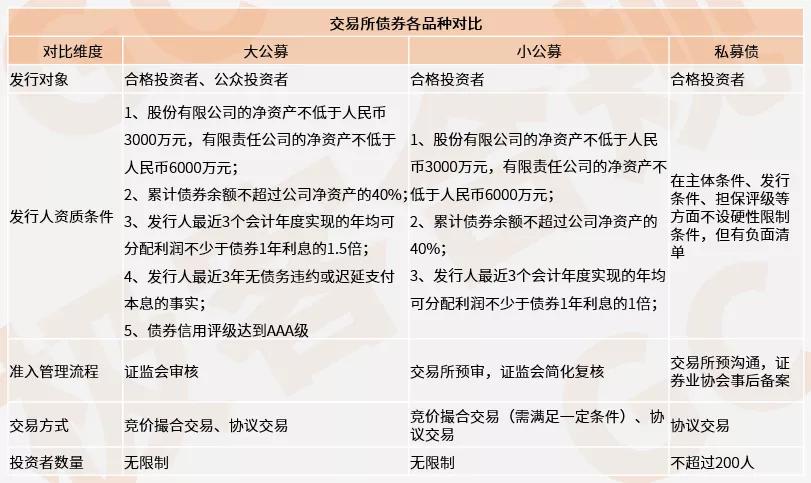

按照发行主体、发行方式和投资者的不同,交易所的公司债可以细分为三个品种:大公募、小公募以及私募债(非公开)。

大公募:大公募是“面向公众投资者的公开发行的公司债”的俗称,类似于2015年公司债发行改革之前的公司债,对发行人的资质要求最高。大公募最鲜明的一个特征是:公众投资者(个人)可以通过交易所竞价撮合平台参与现券买卖。

小公募:小公募是“面向合格投资者的公开发行的公司债”的俗称。小公募对发行人的资质要求有所降低,同时对投资者的要求有所提高。大公募与小公募都属于交易所发行的公募债券,不受投资人数量的限制。

私募债:私募债是“非公开发行的公司债”的俗称,有时也简称“非公开”。

需要注意的是,这里面所说的私募债(非公开)和交易所的中小企业私募债是两个完全不同的品种。中小企业私募债的发行人是未上市的中小微型企业,且对发行人的资质要求较低,而私募债是对所有企业发行人开放的。

公司债合格投资者的认定

合格投资者应当符合下列条件:

(一)经有关金融监管部门批准设立的金融机构,包括证券公司、期货公司、基金管理公司及其子公司、商业银行、保险公司、信托公司、财务公司等;经行业协会备案或者登记的证券公司子公司、期货公司子公司、私募基金管理人。

(二)上述机构面向投资者发行的理财产品,包括但不限于证券公司资产管理产品、基金管理公司及其子公司产品、期货公司资产管理产品、银行理财产品、保险产品、信托产品、经行业协会备案的私募基金。

(三)社会保障基金、企业年金等养老基金,慈善基金等社会公益基金,合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)。

(四)同时符合下列条件的法人或者其他组织:

1.最近1年末净资产不低于2000万元;

2.最近1年末金融资产不低于1000万元;

3.具有2年以上证券、基金、期货、黄金、外汇等投资经历。

(五)同时符合下列条件的个人:

1.申请资格认定前20个交易日名下金融资产日均不低于500万元,或者最近3年个人年均收入不低于50万元;

2.具有2年以上证券、基金、期货、黄金、外汇等投资经历,或者具有2年以上金融产品设计、投资、风险管理及相关工作经历,或者属于本条第(一)项规定的合格投资者的高级管理人员、获得职业资格认证的从事金融相关业务的注册会计师和律师。

(六)中国证监会和本所认可的其他投资者。

资料来源:《上海证券交易所债券市场投资者适当性管理办法(2017年修订)》第六条

三、发改委主管的债券品种

企业债的发行人主要以国有企业为主,而这其中尤以城投公司居多。因此,市场上所说的城投债,很大部分都是以企业债为主。由于企业债发行人在发行企业债时,必须要有配套的固定资产投资项目,而这与发改委的职能相重叠,因此发改委作为企业债发行的主管单位有其历史因素。

企业债对发行人的资质条件要求较高,一般至少需要满足以下几个条件:

(1)发债前连续3年盈利,所筹资金用途符合国家产业政策。

(2)累计债券余额不超过公司净资产额的40%;最近3年平均可分配利润足以支付公司债券1年的利息。

(3)发债用于技改项目的,发行总额不得超过其投资总额的30%;用于基建项目的不超过20%。

(4)取得公司董事会或市国资委同意申请发行债券的决定。

企业债的发行期限较长,大部分为5年以上的品种,且很多企业债有提前还本条款。

四、财政部主管的债券品种

国债的发行主体是财政部,而地方债的发行主体是省级地方人民政府,其债务发行受中央财政约束。因此,国债及地方债的主管部门均为财政部。

中央政府对地方债的管理方式是限额管理:每年对各省通过地方债举措资金设置额度,实行总量管理和增量管理,在化解地方债务的同时,防止地方债务失控造成系统性金融风险。

五、中国人民银行和银保监会主管的债券品种

中国人民银行直接主管的债券主要是银行发行的债务工具。银行发行商业银行债或二级资本债,或是保险公司发行保险公司次级债,同样也需要银保监会的审批。

央行票据(简称“央票”)。它是由中央银行发行、为调节商业银行超额准备金而向商业银行发行的短期债务凭证。期限一般较短,从目前已经发行的央票来看,期限最短的是3个月,最长的有3年,但绝大部分均是短期限品种。

政金债(政策性银行债)。它是我国三大政策性银行——国家开发银行、中国进出口银行、中国农业发展银行作为发行人而发行的债券。政策性银行不同于普通的商业银行,它们很大程度上承担着国家政策的执行,包括扶贫、基建、产业政策、人民币国际化、扩大内需等非营利性或盈利周期较长的项目。因此,政策性银行受到中央政府的信用背书,其发行的债券被认定为利率债,信用风险权重为零。

商业银行债。由商业银行发行的普通债券,期限在1年以上。根据监管部门规定,商业银行吸收的负债期限在1年以内的,算作同业负债,并受到同业负债不超过银行总负债1/3的限制。商业银行债的期限都在1年以上,一般为3年或5年,不纳入同业负债的范畴。

同业存单。同业存单是存款类金融机构在全国银行间市场上发行的记账式定期存款凭证,其投资和交易主体为全国银行间同业拆借市场成员、基金管理公司及基金类产品。存款类金融机构可以在当年发行备案额度内(向中国人民银行和外汇交易中心进行备案),自行确定每期同业存单的发行金额、期限,但单期发行金额不得低于5000万元人民币。

商业银行二级资本债。它是用于补充商业银行二级资本的工具。根据《巴塞尔协议Ⅲ》的规定,商业银行的资本分为一级资本(核心资本)和二级资本(附属资本),并对商业银行的资本充足率提出了要求(≥8%)。二级资本债能够补充商业银行的二级资本,从而提高商业银行的资本充足率。二级资本债的期限较长,最常见的是5+5年。

保险公司次级债。它是指保险公司经批准定向募集的、期限在5年以上(含5年),本金和利息的清偿顺序列于保单责任和其他负债之后、先于保险公司股权资本的保险公司债务。

信贷ABS。银保监会主管的ABS,包括MBS、CLO、其他信贷类资产证券化等。

六、交易商协会主管的债券品种

中国银行间市场交易商协会(NAFMII,简称“交易商协会”)是由市场参与者自愿组成的,包括银行间债券市场、同业拆借市场、外汇市场、票据市场和黄金市场在内的银行间市场的自律组织。

交易商协会成立于2007年,最早是从中国人民银行金融市场司中剥离出部分职能成立的,目前的业务主管单位也是中国人民银行。因此,中国人民银行对其影响较大。

目前,银行间债券市场中非金融企业发行的债务融资工具,大部分都是在交易商协会注册发行。具体债券品种包括:超短期融资券(SCP)、短期融资券(CP)、中期票据(MTN)、资产支持票据(ABN)、项目收益票据(PRN)、非公开定向债务融资工具(PPN)等。

超短期融资券(short-term commercial paper,SCP),简称超短融。超短融的期限较短,一般不超过270天。

短期融资券(commercial paper,CP),简称短融。一般是1年期限的银行间债券。

中期票据(medium-term note,MTN),期限在1年以上的银行间债券。

资产支持票据(asset backed note,ABN)。ABN是指非金融企业在银行间债券市场发行的,由基础资产所产生的现金流作为还款支持的,约定在一定期限内还本付息的债务融资工具。ABN本质上就是一种资产支持证券(ABS),只不过国内的ABS市场被人为割裂成三块,ABS的发行管理机构也有三个:证监会主管的企业ABS、中国人民银行主管的信贷ABS,以及交易商协会主管的ABN。

项目收益票据(project revenue note,PRN)。它是指非金融企业在银行间债券市场发行的,募集资金用于项目建设且以项目产生的经营性现金流为主要偿债来源的债务融资工具。与其他的普通债券相比,项目收益票据是专款专用:单独开设一个募集资金使用账户来接收所募集资金,并投向指定的项目;同时,还款来源也是募集资金所投项目。

非公开定向债务融资工具(private placement note,PPN),简称“定向工具”。它是在银行间债券市场以非公开定向发行方式发行的债务融资工具。PPN投资人需要事先参团才能参与投资。

下篇文章继续分享其他3个维度的债券分类情况!