六大行“叫停”这类存款产品

关注抖音账号【决策财商】,可以第一时间了解最新热点资讯,每天中午直播1小时!有任何相关问题,主播在线答疑~快来关注吧!

关注微信公众号【卡研院】,可以第一时间了解最新的新闻热点、信用卡资讯、卡券羊毛优惠、论坛热点等内容,有点儿意思,等你加入哟!

12月14日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行均发布公告称,自2021年1月1日起,对于“提前支取、靠档计息”的存款产品,调整提前支取时适用的计息规则,计息方式调整为活期存款挂牌利率计息。

六大行“叫停”这类存款产品:明年起 提前支取只有活期利息 ...

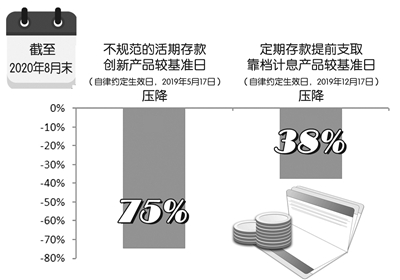

数据来源:《中国货币政策执行报告》 王梓/制图

所谓“靠档计息存款产品”,全称是“定期存款提前支取靠档计息产品”,其收益会根据存款时间分段计算利率。例如此次参与调整的邮储银行“邮利丰”A款产品,指的就是个人客户与邮储银行签约,协定存款金额并允许提前支取的个人存款产品,产品期限有3个月、6个月、1年,起存金额10万元(含)以上。客户提前支取“邮利丰”A款的利息,按照与实际存款天数最接近的存期利率向下靠档计息。以10万元约定1年存期为例,若客户存款10个月时办理全额提前支取,则全部存款天数均按照与之最接近的6个月整存整取靠档利率计算利息。

由于靠档计息存款产品具有起存点低、计息付息灵活、随存随取等特点,所以近年来受到一些投资者的青睐。基于期限错配和配置资产的高收益,靠档计息存款产品的资金池让定期存款实现了“活期化”。不过,这类产品对应的储户对利率更加敏感,黏性较差,一旦利率下调,银行出现负面舆情,极易导致存款大量“搬家”。麻袋研究院高级研究员苏筱芮告诉《中国银行保险报》,这种逻辑意味着靠档计息存款产品潜藏流动性风险。

考虑到靠档计息存款产品可能引发的问题,去年年中起,监管部门就已经对其提出了“避免增量、压缩存量”的要求。

今年3月,人民银行下发《中国人民银行关于加强存款利率管理的通知》,明确提出严格执行存款利率和计结息管理有关规定,整改定期存款提前支取靠档计息等不规范存款创新产品;指导市场利率定价自律机制加强存款利率自律管理;将存款类金融机构执行存款利率管理规定和自律要求情况纳入宏观审慎评估(MPA)。

人民银行不久前发布的《中国货币政策执行报告》也指出,此前,部分金融机构通过发行活期存款创新产品和定期存款提前支取靠档计息等所谓“创新产品”吸收存款,利率水平明显超出市场同期限存款利率,且违反了《储蓄管理条例》《人民币单位存款管理办法》有关规定。人民银行组织利率自律机制发出自律倡议,约定各银行立即停止新办并逐步压降存量不规范的存款创新产品,同时将各金融机构压降计划的执行情况纳入MPA和合格审慎评估考核。

苏筱芮指出,从银行角度来看,今年以来,商业银行多元化资本补充渠道有所拓展,这意味着未来银行在负债端对揽储的依赖性有所减弱,也是六大行调整存量的底气之一。而从投资者角度来看,苏筱芮提醒称,对于手头目前还持有靠档计息存款产品的投资者而言,需要及时关注机构公告,建议银行、投资者双方之间加强沟通。