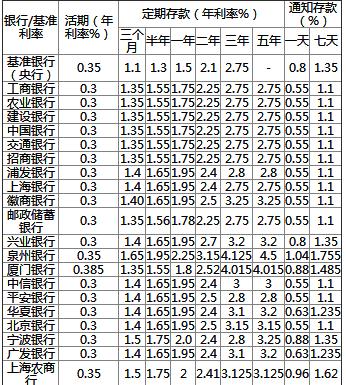

工农建交邮储五大行一季度盈利2710亿元 2022银行业发展趋势预测分析

据报道称,工农建交邮储五大行一季度盈利2710亿元,银行股性价比凸显,2022银行业发展趋势预测分析。?下面,我们一起来看看吧。

工农建交邮储五大行一季度盈利2710亿元 银行股性价比凸显

4月28日晚,包括五家大型国有银行在内的十余家上市银行先后发布2022年一季报。

数据显示,工商银行、农业银行、建设银行、交通银行、邮储银行总资产规模实现稳定增长,业绩全部实现增长,归母净利润增速在1.80%-8.50%之间。资产质量上,5家国有大行3月末不良率与2022年末相比,4平1升。

工行净利领跑

2022年第一季度,五大行合计实现净利润2710.81亿元。其中,工行净利润为844.94亿元,建行净利突破800亿元,农行为641.87亿元,交行和邮储银行净利均超200亿元。

资产规模方面,工行超32万亿元,建行、农行分别为27.11万亿元、26.23万亿元,交行和邮储银行均突破10万亿元。

一季度净利最少的邮储银行同比增速最高,为8.50%。建行、农行、工行、交行的净利同比增速分别为5.12%、4.79%、3.04%、1.80%。

不良率4平1升

截至一季度末,工行、建行、农行、邮储银行不良率分别为1.43%、1.42%、1.40%、0.86%,均与上年末持平,仅有交行不良率有所上升。

数据显示,一季度末,交行不良贷款率为1.59%,较上年末升0.12个百分点。不良贷款余额为884.55亿元,较上年末增加104.12亿元。

对此,交通银行副行长郭莽表示,一季度不良贷款增加有“信用卡业务受疫情影响较大、潜在风险客户在疫情下的风险暴露速度加快和从严加大不良贷款的认定”三个原因,预计二季度不良率保持基本稳定。

银行股性价比凸显

除五大国有行外,最近一周,多家上市银行发布一季报。从数据上来看,无论是净利增速还是资产质量水平,均超市场预期。

同时,多家券商分析师看好银行板块。

中银证券银行业分析师励雅敏称,经过前期调整,目前银行板块估值处于历史低位,板块具备低估值、高股息率特点,配置性价比凸显。

华泰证券金融行业分析师沈娟认为,降准、降低存款成本、降低政策利率、市场利率下行均仍有一定空间,银行负债来源与成本压力有望缓释,坚定看好逆周期调节环境下的银行股战略配置机会。

新时代证券分析师郑嘉伟表示,上市银行一季报营收和利润增速或为年内低点,后续随着复产复工进度加快,资产质量有望逐步修复,银行板块料迎来投资的春天。

2022银行业发展趋势预测分析

预计2022年我国银行业经营状况仍将保持稳健

展望未来,预计2022年我国银行业经营状况仍将保持稳健。在经济平稳运行、宏观政策加大对实体经济支持力度、银行业务转型步伐加快、多渠道补充资本金等因素支撑下,预计我国银行业资产规模、净利润将分别保持8%、6%左右的增长,不良率保持在1.9%以下的低位,资本充足率保持在14%-15%左右。

我们认为,银行业应继续推进金融供给侧结构性改革,不断提升服务实体经济质效;持续加大对国家重大战略,特别是区域经济一体化发展、自贸区建设以及基础设施、高技术制造业、战略新兴产业的支持力度,遵循金融发展的基本规律,强化风险与合规管理,利用金融科技、大数据等不断创新、深化转型,推进银行业新一轮高质量可持续发展。

第一,精准发力服务实体经济,特别是高技术制造业和新兴产业。

近年来,我国实体经济发展对金融服务的需求日益多元化,这就要求银行业精准发力,持续优化金融资源配置,加大信贷投放力度,深入挖掘客户需求,提供全方位的金融供给体系,服务好实体经济的高质量发展,特别是服务好高技术制造业和新兴产业的高质量发展。在加大不良贷款处置力度、有序退出“僵尸企业”盘活存量的同时,通过融资、增信、外部投贷联动等多种方式,优化金融资源配置,支持企业兼并重组,支持企业向数字化、网络化、智能化方向转型升级。

第二,增加小微企业信贷投放,加大结构性降成本力度。

银行业还应着力缓解小微企业金融服务供给不充分、结构不均衡的问题,加大民企、小微企业信贷投放;加大结构性降成本力度,保持贷款利率在合理水平;着力破解民企信息不对称、信用不充分等问题,有效提高民企融资可获得性;健全信用风险管理机制,不断提升数据治理、客户评价和贷款风险定价能力;强化贷款全生命周期的穿透式风险管理,在有效防范风险的前提下加大对民企支持力度,提升民企和小微企业金融服务质效。

第三,以客户为中心,促进数字化转型。

金融科技发展仍需回归本源,金融科技需要充分挖掘区块链、大数据、云计算、人工智能等技术功能,让更多的金融产品和服务更安全、更高效地为实体经济赋能。同时,建立系统完备、科学规范、运行有效的金融科技风险治理体系,为数字化转型提供有力支撑。

目前,大数据已成为数字经济时代的新型生产要素,是银行业的核心信息资产,也是金融科技赋能银行业数字化转型的基石。数字化转型是银行业高质量发展的必由之路,银行业应将数字化转型纳入到银行的中长期发展规划,以客户为中心,加快在运营模式、产品服务、风险管控等方面的改革步伐,破解自身发展难题,实现高质量、可持续发展。

第四,中小银行须完善公司治理加快转型发展。

当前,中小银行的生存面临着大型银行和外资银行的双重压力,严监管下中小银行业务结构调整迫在眉睫,需要积极推动其转型发展。中小银行应回归本源,以服务民营企业、小微企业、社区客户、个人客户为主,不断地“下沉”服务中心,突出做好普惠金融工作,支持地方经济发展。此外,在国家政策的支持下,中小银行应转变发展理念,通过发行永续债、优先股等补充资本金的方式来维持自身发展。同时,完善公司治理机制、优化业务结构、提升内部管理水平,更好地控制风险并提升资本集约化发展水平。