现在的钱买年金险和存款哪个划算?年金保险和存款产品哪个利息高?

现在的钱买年金险和存款哪个划算?年金保险和存款产品哪个利息高?随着银行利率的不断下调,要想靠存钱养老的话,买年金险更划算还是银行存款更划算呢?

随着延迟退休的政策发布,养老成为当下人们最为关心的问题,在过去,人们基本都是依靠子女养老,毕竟子女赡养父母是天经地义,但是随着社会的发展,年轻一代人的压力越来越大,可能连自己都顾不好,更别说保障自己父母的晚年生活了,“自己的工资还没父母的退休金多”这样的自嘲在网络上也此起彼伏,存钱养老也成为越来越多年轻人理财的首要目的。

那么问题来了,如果想要靠存钱养老,现在的钱买年金险和存款哪个划算?年金保险和存款产品哪个利息高?

一、现在的钱买年金险和存款哪个划算?

就目前银行利率不断下调的现状下,要想获得更高且稳定的收益,买年金险会更划算一些。

我们先来看看年金险和存款的主要区别:

1、功能不同:

年金险是本身一种保险产品,有一定的人身保障作用;而银行存款没有保障功能。

2、作用不同:

年金险有强制储蓄的作用,中途不能随意退出,是作为财富规划的比较好的工具;银行存款是将钱存入银行,用途不一定这么明确,虽然也是属于累积财富,但是更容易在中途挪作他用。

3、灵活性不同:

年金险是保险,不能随意中途退保,毕竟中途退保仅退现金价值,如果现金价值没有超过已交保费时就退保,可能会有损失;而银行存款中途领取,本金是没有损失,最多是损失些利息。

4、收益情况不同:

年金险是保险,有的产品预定利率可以达到4.025%,附加的保单账户的保底利率一般也有1.75%-3%,而银行存款定期5年的利率2.75%左右,长远看年金险的收益会更有优势。

5、外部环境影响不同:

年金险的收益明确写入合同,不容易受到市场外部环境的影响;银行存款的利率是会随着市场情况变化有所波动。

二、年金保险和存款产品哪个利息高?

年金保险的利息会比存款产品更高一些。

根据相关数据显示可以得知,国有银行定期存款的利率普遍在1.25%~2.65%之间。不过,除了国有银行,市面上还有一些中小型银行,利率能达到3%左右。由此可见,不管选择存放在哪家银行,其利率水平都不是很高。而年金险的收益率基本在3.5%~4%之间,与定期存款相比要高出很多。

此外,年金险通常还会有一个万能账户,其有一个保底利率在2%~3%左右,而投保人可以通过往里面存钱、或者将收益存进去实现复利,从而获得更多的被动收入。因此,从收益方面来看,年金险的收益要比定期存款高。

当然,如果觉得定期存款收益低,年金险的资金灵活性比较差,其实可以合理配置一些其他稳健的打理资金方式,比如紧跟政策趋向的外贸经济平台的代销等,安全性高,且周期短至30天,利润稳定为1%,长期以往,也能让财富实现稳稳增值。

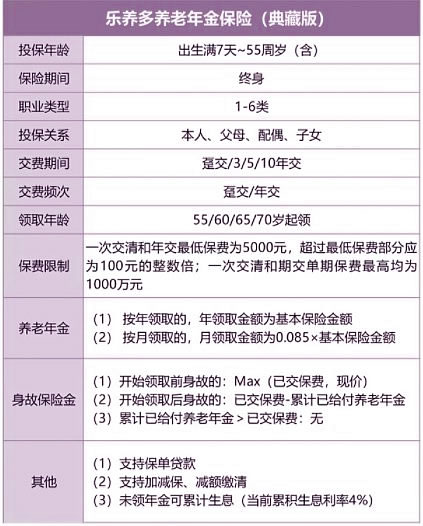

三、2023年最值得买的年金险是哪个?

爱心人寿承保的乐养多养老年金险(典藏版)仅需5000元起投,还支持加减保,未领年金还可累计生息,让养老金二次增值,目前最新利率4%,是综合性价比第一梯队的养老年金。

总的来说,爱心人寿乐养多养老年金险(典藏版)的投保门槛宽松,养老功能纯粹,终身有现价;不分男女,都最早可从55岁开始领取;年金领取稳定,保单权益设置也非常不错,长期收益非常可观,很适合预算一般、但追求高收益、高领取、终身有现价的人群投保。

收益测算:

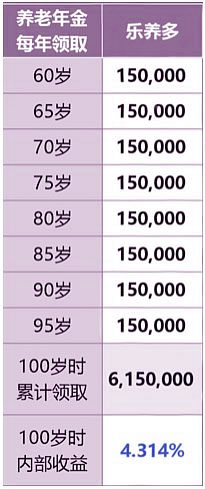

我们以30岁男性投保为例,年交10万,交10年,在60周岁起按年领取养老金,则他能够获得的年金收益情况如下:

可以看到,在他60周岁起,每年可领取15万元的养老年金,相当于每个月可领取12500元,轻松实现富足养老;

到他100岁时,累计领取的养老金已经高达615万,内部收益率高达4.314%,和同类养老年金相比,收益表现很不赖!

注:以上为案例演示,实际情况以保险条款为准!

如果您对2023年最值得买的年金险感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!