午间回顾:三大指数集体上涨 贵州茅台盘中再次站上2000元/股

【数据论市】

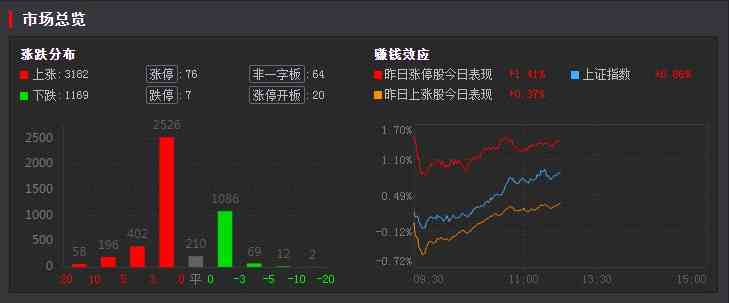

1、12月8日周三,沪深两市半日成交额超6753亿元;

2、截止午间收盘,沪指涨0.86%,深成指跌1.55%,创业板指涨1.74%;

3、两市共3182只个股上涨,1169只个股下跌;涨停76家,跌停7家;

4、沪股通早盘净买入16.59亿,深股通早盘净买入41.41亿。

【行情回顾】

指数早盘高开高走,创业板指涨近2%,国防军工、半导体及元件、稀土永磁等板块活跃,白酒概念拉升大涨,【老白干酒(600559)、股吧】(600559)触及涨停,贵州茅台(600519)股价重回2000元/股,机场航运、煤炭概念走弱,地产股早盘较低迷,三市个股涨多跌少,炸板率低,赚钱效应较强。

盘面上,国防军工概念拉升,光启技术(002625)涨停,【中光学(002189)、股吧】(002189)、航天宏图、航天电器(002025)跟涨;半导体及元件概念走强,兆易创新(603986)一度涨近9%,晶晨股份、扬杰科技(300373)、弘信电子(300657)跟涨。特斯拉概念股持续走强,旭升股份(603305)、【国机汽车(600335)、股吧】(600335)涨停,均胜电子(600699)、常熟汽饰(603035)跟涨;白酒概念持续走高,老白干酒此前涨停,贵州茅台涨超3%,五粮液(000858)、泸州老窖(000568)跟涨。

【市场热点】

1、白酒概念

白酒概念持续走强。12月8日,白酒概念大涨,截至发稿,个股方面,老白干酒、岩石股份(600696)涨停,伊力特(600197)、【金种子酒(600199)、股吧】(600199)等涨超5%,青青稞酒(002646)、迎驾贡酒(603198)等个股纷纷跟涨。值得注意的是,今日贵州茅台盘中再次站上2000元/股,截至午盘涨幅达3.64%,报2027元/股。

华创证券研报指出,重视白酒跨年行情,首选高端加速茅台及势能强劲酒,疫情扰动之下市场对来年白酒需求仍有争议,但从市场表现来看,白酒终端需求韧性较强,渠道相对健康,报表留有余力,经营良性之下来年Q1底气更足。短期建议重视年底经销商大会、酒企披露来年经营规划、以及旺季备货等催化,重视白酒跨年行情。

万联证券指出,持续数年的“酱酒热”正在经历一轮阶段性回调,酱酒市场逐渐趋于理性,未来酱酒行业将会形成品牌分层,腰部竞争将会更加激烈。高线光瓶酒现已成为诸多名酒企业逐鹿的新赛道。当前,高端白酒估值合理,春节旺季备货及龙头酒企经销商大会有望继续催化高端白酒行情。中长期来看,白酒需求核心影响因素未变,行业发展长期向好,高端白酒提价能力仍存,次高端白酒需求坚挺,高端、次高端白酒概念仍有较好投资机会。

2、国防军工

12月8日,国防军工概念强势反弹,截至午盘,板块涨幅达2.74%,个股方面,霍莱沃、航天宏图涨超12%,成飞集成(002190)、光启技术、中光学涨停。

12月以来,国防军工概念结束了11月的上涨行情,整体处于高位震荡态势。并且,值得注意的是,近期军工行业显露出风格上大小切换的趋势。年初至今,整体来说大市值公司强者愈强,500亿以上大市值公司,涨幅显着高于中小市值公司。而11月以来,小市值公司涨幅开始领先大、中市值公司。

中航证券认为认为,一方面可以解释为补涨和轮动,大河水涨小河满,行业全面开花,另一方面,也和全市场风格变化相关。一组有说服力的数据是,代表中小市值的中证1000指数,11月来上涨8.65%,而同期沪深300下跌0.16%,出现显着背离。

【机构策略】

海通证券指出,今年以来A股指数波动小,上证指数振幅仅为12.6%,创历史新低,但是行业离散度较大,为2005年以来第三高。借鉴历史,A股波幅有望扩大、行业分化将收敛,诱因是政策发力稳增长。跨年行情正在展开,配置上偏均衡,如低估的金融地产、高景气的硬科技等。

中金公司(601995)认为,展望后市,A股可能继续相对海外市场更有韧性,内部稳增长的政策预期仍是主导市场表现的更关键因素,对于市场无需过度悲观,年底到明年初可能是政策加力的重要窗口期,市场表现可能逐步趋向积极。行业配置建议:配置继续向政策预期及中下游方向倾斜。

华泰证券称,10月以来市场再平衡主线特征清晰,低增长+高仓位的筹码压力板块资金分流向高增长+高仓位的景气验证板块、高增长+低仓位的热点扩散/困境反转板块。当前至1Q22,预计再平衡的四个方向仍有季度级别行情:明确催化的困境反转(汽零/消费电子等)、尚未完结的热点扩散(专用设备)、政策明牌的景气验证(军工等)、景气或超预期的至暗板块(基建/非银);2Q22后适时布局泛电力链轮动。

华安证券(600909)表示,稳增长预期更加强烈,建议更加积极参与跨年行情,布局成长主线。在稳增长信号不断增强的当下,仍然要坚守更加积极的策略。华安证券表示,年末节点需要更积极地参与跨年行情,抓住上半年春季躁动机会。配置机会上,一是成长方向,配置新能源车产业链、光伏、风电、氢能、储能,以及半导体行业,其中需要挖掘产业链细分机会,例如光伏中下游组件盈利改善;二是消费方向,结构性机会关注沿景气改善的汽车和受益于价格反弹的农林牧渔行业;三是金融方向,随着春季躁动前移,可以关注券商板块启动机会。

中信证券认为,市场等待的几个因素在下周将陆续落地,预计中央经济工作会的定调会进一步确认经济逐步恢复的趋势,海外疫情扰动以及美联储可能加速缩减购债规模的担忧对A股影响有限,充裕的市场流动性下市场易涨难跌,增量资金大概率围绕“三个低位”布局,预计市场在沉寂数月后步入跨年蓝筹行情的临界点。从机构布局明年的角度而言,预计随着年末排名结束,避开预期较为充分的赛道,转而布局基本面预期仍处于低位的品种、估值仍处于相对低位的品种以及调整后股价处于相对低位的高景气品种将逐步成为共识。各细分行业龙头明显胜出的蓝筹行情特征也将更加清晰。