午间回顾:指数水下低位震荡 锂电池相关板块表现火热

【数据论市】

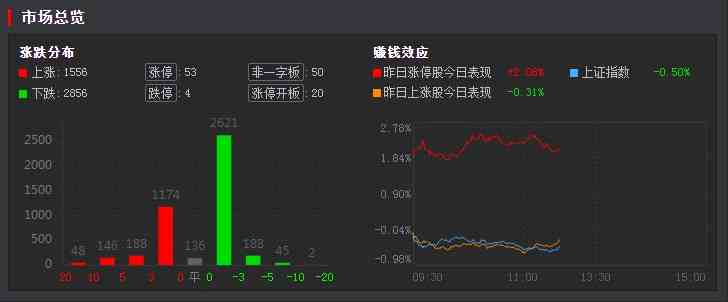

1、11月26日周五,沪深两市早盘成交额达7062亿元;

2、沪指收跌0.50%;深证成指跌0.21%,创业板指涨0.02%;

3、两市共1556只个股上涨,2856只个股下跌;涨停53家,跌停4家;

4、北向资金早盘净卖出19.06亿元,其中沪股通净卖出15.34亿元,深股通净卖出3.72亿元。

【行情回顾】

指数早盘走势分化,沪指低位震荡,创业板指冲高回落,稀土永磁、化工等多板块持续活跃,数字货币临近午盘异动拉升,热门赛道锂电池概念逆势走强,久吾高科(300631)触及涨停,教育、景点及旅游板块走弱,芯片半导体较萎靡,三市个股跌多涨少,炸板率低,赚钱效应较弱。

盘面上,电力板块开盘下挫,黔源电力(002039)跌超5%,金开新能(600821)、上海电力(600021)、江苏新能(603693)跟跌;稀土永磁概念异动拉升,英洛华(000795)涨停,华宏科技(002645)、横店东磁(002056)、久吾高科跟涨;盐湖提锂板块持续走强,久吾高科触及涨停,蓝晓科技(300487)、天齐锂业(002466)、三达膜跟涨;数字货币概念持续走强,御银股份(002177)、海联金汇(002537)等5股涨停,飞天诚信(300386)、新国都(300130)、银之杰(300085)跟涨。

【市场热点】

1、数字货币

11月26日,受数字人民币不断推进消息影响,A股数字货币概念异动拉升,截至午盘,旗天科技(300061)、创识科技(300941)20CM涨停,新国都、拉卡拉(300773)、四方精创(300468)涨超10%,御银股份、海联金汇等多股涨停。

据中国央行数据,截至2021年10月22日,我国累计开立数字人民币钱包1.4亿个,企业钱包1000万个,累计交易笔数1.5亿笔,交易额接近620亿元。目前,共有155万商户可支持数字人民币钱包,包括公用事业支付、餐饮服务、交通出行、购物和政务服务等方面。截至目前,已有美国、欧盟等多个国家或组织表示正在研究,而中国数字人民币的落地走在了前列,继续研发与支持数字人民币有助于中国获得更多话语权与国际合作机会。外币兑换机亮相第四届中国国际进口博览会、数字人民币在即将到来的北京冬奥会上也有望大放异彩,助力数字人民币国际化。随着数字人民币不断推进,将对相关行业带来新的机遇。

2、锂电池

11月26日早盘,锂电池概念盘中再度走强,截至午盘,盐湖提锂板块指数涨超4%,久吾高科盘中20%涨停,鞍重股份(002667)、璞泰来(603659)、康隆达(603665)、丰元股份(002805)等涨停,西藏珠峰(600338)、天齐锂业等大涨。

消息面上,上海有色网数据显示,11月25日,电池级碳酸锂连续三日报价突破20万元/吨,较去年同期的4.35万元/吨上涨359.8%,年初至今上涨约277%。

此前不久,国泰君安证券曾发布研报认为,第三次锂价涨价已经酝酿并启动,碳酸锂价格将率先领涨。在当前锂价已经达到历史前高20万元/吨的基础上,2022年和2023年继续保有上涨空间。

国泰君安表示,短期锂供需继续紧张,锂价或将维持强势,且精矿端更为确定。Q4限电渐松,正极材料的生产继续增加。尤其是磷酸铁锂的生产和需求如火如荼,对应对碳酸锂的需求进一步上涨。此前一段时间采购节奏较缓,中下游的厂家目前库存水平已经处于低位,对一些中小材料厂家来说,库存水平甚至一周用量不到,完全低于安全库存界限。年底将至,临近集中备货周期,上周明显感觉厂家的采购情绪加重,询价频次增加。第三轮涨价潮已经酝酿并启动。

【机构策略】

中信证券:市场主线进入酝酿期 蓝筹回归的特征正逐渐清晰

进入四季度以来,经济开启了恢复期,政策处于等待期,存量投资者仍在犹豫期,市场主线进入酝酿期,随着经济恢复,政策信号明确,增量资金不断流入带动存量资金逐步加仓,蓝筹回归的市场主线会更加清晰。配置上,建议坚定围绕“三个低位”布局蓝筹主线,重点关注基本面预期处于低位的品种,估值仍处于低位的品种,以及调整后股价处于相对低位的高景气品种。

国君策略:跨年行情徐徐展开 金融地产板块的反弹将成为跨年行情的开路者

金融反弹:跨年行情的开路者。跨年行情临近,结构配置上我们维持10月初以来“站在风格切换的起点”与“低估值收获季”判断。当前地产问题是金融板块行情启动的最大阻力,10月地产数据加速下滑、企业端融资未见企稳信号,供需存在持续下行风险。但近期地产悲观预期逐步缓解,我们预计地产政策仍有望进一步边际驱松,但并非脱离“房住不炒”框架,更侧重为供给端输送“活水”改善融资环境、疏通行业内部运转,缓解地产的资产负债表衰退风险。随着地产预期的逐步改善,金融地产板块的反弹将成为跨年行情的开路者。

天风策略:年内市场仍偏向中小盘风格 看好明年业绩占优的两类资产

目前来看,政策基调大概率延续新兴经济的结构性扩张方面,而基建、地产等传统经济更多的是托底式的扩张或季度性的脉冲。业绩决定风格,这意味着,在明年可能有阶段性的大盘蓝筹占上风的行情,但中期来看,仍然是以新兴经济主导的中小盘风格。配置上,我们仍看好明年业绩占优的两类资产:一是基数效应的逻辑中,推荐明年“困境反转”的板块:汽车及零部件、猪肉、必选食品、旅游出行等。二是在增量经济的逻辑中,推荐计划经济相关的、景气度能够延续的光伏、风电、军工、储能、新能源运营商等“硬科技”板块。

粤开策略:后市有望在震荡中继续上行 看好消费+成长双主线

市场方面,本周A股主要指数走势出现震荡分化,消费板块显着回升叠加地产板块强势反弹带动沪指明显上行。成交金额环比提升但幅度不大,表明市场当前仍以存量资金博弈为主,板块轮动依然较快。沪指周线2连阳,周五大涨之后上方面临着季线的压制,我们认为后市有望成交量的配合之下在震荡中继续上行。继续看好成长+消费双主线。