午间回顾:市场早盘窄幅震荡 三季报出炉引导新主线

【数据论市】

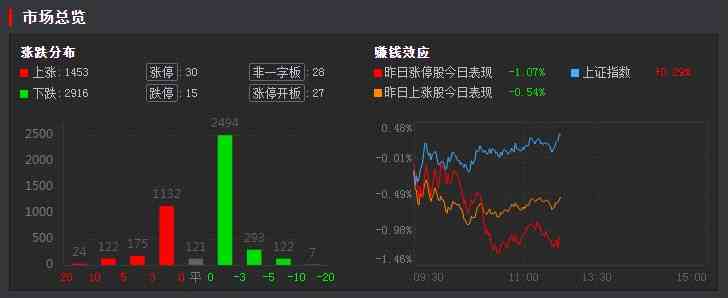

1、10月15日周五,沪深两市早盘成交额达6320亿元;

2、沪指早盘收涨0.29%,深成指涨0.50%,创业板指涨1.74%;

3、两市早盘共2396个股上涨,1892只个股下跌;涨停55家,跌停9家。

4、10月15日沪股通早盘净买入3.4亿元,深股通早盘净卖出12.32亿元。

【行情点评】

10月15日各大指数低开后延续窄幅震荡,截至午盘基本维持在水面以上。就早盘来看市场整体较为平稳,未出现明显波动。板块方面来看半导体相关板块、盐湖提锂、煤炭等相关概念涨幅靠前,今天盘面基本上是昨晚三季报预告的体现。前段时间市场整体低迷,板块轮动频繁,大资金观望,没有主线。随着三季报业绩陆续出炉,市场有望重新切入绩优题材股。

具体来看,指数早盘低开高走,创业板指涨近2%,权重股宁德时代(300750)一度涨超8%,煤炭概念、数字货币、云办公等多板块表现活跃,半导体芯片涨幅居前,受种业振兴方案有望实施影响,种植业与林业早盘冲高后回落,医美、教育板块走弱,两市个股跌多涨少,炸板率高,赚钱效应一般。

【市场热点】

1、国家大基金持股

10月15日,半导体及元件概念涨幅居前,截至午盘国家大基金持股、半导体及元件、MCU芯片、华为海思概念股、【中芯国际(688981)、股吧】概念等众多相关板块涨幅居前。

昨日晚间,东晶电子(002199)发布三季度预报预计前三季度盈利2900万元-3500万元,同比增长518.97%–647.03%。前三季度,受益于新兴电子产业的发展以及电子产品的国产替代加速,下游市场对公司产品需求旺盛,公司产品的产销量较上年同期均有所提升。

目前,随着需求与产能错配的现象逐步得到改善,消费电子需求疲软和晶圆代工厂的全面涨价引发对“价增”持续性的担忧;另一方面,从跟踪的主要汽车芯片设计公司以及PC经销商库存水位来看,其库存较正常水平的差距正逐步缩窄,芯片紧缺对下游需求的压制有望进一步改善,后续重点关注“量增”逻辑带来的投资机会。

2、盐湖提锂

10月15日盐湖提锂板块持续走高,板块涨幅约2.43%,板块中金园股份涨停,盐湖股份(000792)涨幅接近9%,科达制造(600499)涨幅接近7%,比亚迪(002594)、【久吾高科(300631)、股吧】(300631)、华友钴业(603799)、天齐锂业(002466)等跟涨。

10月14日晚间,盐湖股份发布三季报业绩预告,预计2021年前三季度实现净利润34.5亿元至37.5亿元,同比增长62.88%至77.04%。其中,第三季度预计实现净利润13.5亿元至17.5亿元。2020年第三季度,盐湖股份实现净利润7.36亿元。

下半年来一路走高的钾肥和碳酸锂产品价格,对盐湖股份三季度业绩提升起到了关键作用。盐湖股份表示,前三季度,公司主营业务氯化钾产销稳定,产量约390.08万吨,销量约384.44万吨。碳酸锂业务方面,子公司蓝科锂业2万吨项目部分装置已投入运行,碳酸锂产量约1.63万吨,销量约1.5万吨。而2020年同期产量为1.02万吨,销量为8750吨。

由于盐湖股份全资子公司盐湖能源涉嫌非法采矿罪,需要退缴非法所得及收入3.57亿元,对公司业绩产生一定影响。公告显示,盐湖能源已在三季度对前期违法开采取得的收入3.57亿元进行了账务处理,预计影响公司前三季度利润3.57亿元。

【机构策略】

万联证券:价值风格有望走强,关注三季报预喜个股

A股小盘股行情切换到大盘。9月受海外市场政策变动、国内疫情反复、国内主要经济指标下行以及政策因素影响,叠加双节前避险情绪上升,A股呈“倒V形”震荡走势,月中触及高点后回落。大盘股本月表现较优,小盘股领涨行情结束。

行业多数下跌,消费风格转涨,周期回落。受能耗双控政策影响,有色金属、钢铁、国防军工、汽车等周期资源品和制造业板块回落;公用事业受电力板块带动领涨,食品饮料、休闲服务等大消费板块受双节假期消费需求回升,以及前期估值大幅回调等因素影响涨幅靠前。

节前避险情绪增加,北向资金仍有支撑。9月日均成交额创年内新高,但月末日度成交额明显回落。两融余额较上月末环比下行,杠杆资金小幅收紧,节前避险情绪增加。北向资金月度保持净流入,且净流入金额较上月边际上行,外资流入A股市场仍有支撑。

国庆期间本地消费稳步恢复,煤炭、电力供需矛盾延续。国庆假期期间本地线下消费和餐饮数据表现较好,疫情防控影响下,部分地区对出行仍有一定限制,出行和旅游尚未恢复至疫前水平,但消费整体仍处于修复进程当中。当前大宗商品价格高位攀升,煤炭、电力等行业以及大中小型企业失衡问题显现,煤炭供应偏紧的问题年内仍将延续。

东吴证券:十月――青黄不接的风险

经济下行的风险是显性的,国庆节前公布的9月PMI跌破50%,节后央行公布的Q3储户问卷调查中,就业、收入状况创2020Q3以来新低。隐性风险在于市场期待的宽松仍需等待,近期债市大跌,降准预期下修,即将公布的9月PPI可能突破10%高位,通胀或对降息形成掣肘。

待月底政治局会议定调。滞胀的症结是流动性陷阱,今年不担忧流动性收紧,导致压通胀杀估值,但需要更明确的稳增长与宽信用,助推经济企稳。10月底政治局会议或对地产、双控、消费、增长释放更为明确的信号,稳定预期。

短期仓位比结构更重要,着眼未来6-12个月,求稳较求高占优,风格偏向低估稳增,2018-2020年茅指数的最大优势是稳:三年零增长的市场下,稳增是稀缺的,白酒、医药、互联网龙头已进入布局期。周期近期调整与供给侧双控放宽有关,但基建发力的需求侧逻辑未变,9月专项债发行5200亿元,三季度首次超计划额,按照11月底前专项债发行完毕,10-11月均发行6000亿元,四季度PPI或将维持高位,往后基建相关的周期仍会发力,建筑建材、交运、机械、钢铁。

国海证券:滞胀担忧加剧 市场维持防御

一是市场对滞胀的担忧在持续增加,一方面大宗商品价格持续上涨,动力煤期货连续两日涨停,煤电联动下电价上浮区间扩大,海外定价的原油价格创出新高,站上80美元关口,另一方面金九银十经济成色不足,下行压力主要来自于供给端的工业产出以及需求端的地产产业链,其中工业各项开工率在9月显着下滑,9月地产销售进一步走弱,十一期间一线城市二手房成交降至冰点。在当前类滞胀的环境下,货币政策有掣肘,降准的概率在下降。二是市场风险偏好明显下行,节后资金并未显着回流,成交量降至万亿以下,外资也呈现流出的状态,主流的风格很难有持续性的行情,市场轮动加快,赚钱效应减弱。三是隔夜美股高开低走,投资者仍对Taper、美债利率和美元指数上行、财报季大型公司业绩存在一定的担心。

维持谨慎,立足防御。类滞胀的环境下经济有进一步的下行压力,流动性对市场支持有限,成长和价值风格均存在掣肘,因此市场在今日呈现普跌的格局,仅低位超跌个股有零星表现。从后续的演绎来看,我们仍维持这一判断,重点关注央行的应对以及大宗商品价格的变化,收缩战线,先防御,等稳增长信号明确之后再考虑进攻。