国泰君安:A股市场走出慢牛行情 8月应加强券商板块配置

券商板块在A股市场中扮演着“行情发动机”的角色

纵观A股牛熊转换的历史可以发现,券商一直是行情启动阶段的“执牛耳者”。这不仅是历史数据的经验之谈,也是因为资本市场的整体行情与券商业绩直接相关,互为表里。以2019年至今的慢牛行情为例,2018年市场在经历了长达1年左右的下跌后进入“地价地量”的磨底阶段,投资者情绪持续低迷。直至2019年1月3日,券商板块率先拉升,当天涨幅2.33%,随后在1月4日更是暴涨7.36%,大盘行情随之启动。2019年2月15日券商板块再次拉升,连续9个交易日上涨,累计涨幅达到30%之多,带动整个A股市场快速上攻,正式拉开了此轮慢牛行情的序幕。

类似地,当大盘指数面临重要压力位时,一般也是券商板块率先发力,带动大盘突破震荡箱体。比如,2021年2月18日以来,抱团股瓦解致使市场下跌震荡,直至5月14日券商板块拉升,显着推高了市场风险偏好,触发了新能源、半导体、碳中和等概念板块的上涨行情。

当前A股市场蓄势待发,券商板块行情开始发酵

在宏观基本面层面,国内流动性合理充裕,政策面松紧适度,利于市场持续慢牛行情。在市场层面,市场风险偏好回升,交易活跃度持续提高,行情一触即发。在这种背景下,国泰君安证券研究认为8月份已经进入了券商板块的最佳配置窗口期。

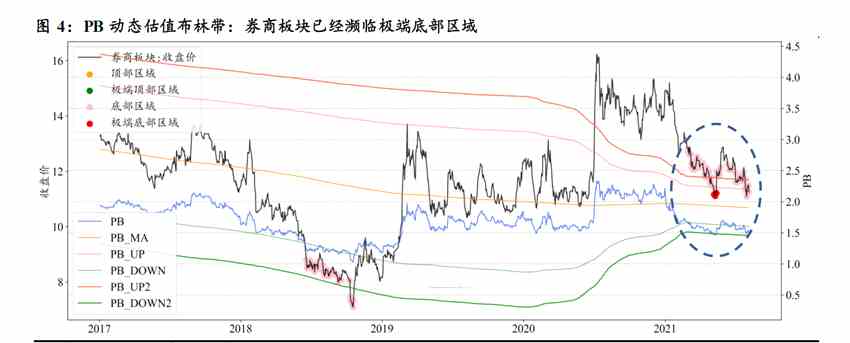

从估值角度来看,券商板块目前处于估值的底部区域,下行风险极低,上涨空间充裕。板块目前滚动市盈率(PE-TTM)仅为17.72倍左右,位于2017年以来的4.78%下方分位;市净率(PB)仅为1.51倍左右,位于2017年以来的36.63%下方分位。

从板块轮动角度来看,自2020年7月以来,券商板块持续震荡下跌,调整时间长达1年,机构持仓也已经处于新低位置,后市易涨难跌。结合估值,国泰君安证券研究认为券商板块已经充分调整到位,在风格轮动的结构性行情中存在补涨机会,目前已经进入行情启动的酝酿期。

从基本面角度来看,券商中报业绩表现优异,积极催化估值修复。根据中国证券业协会于7月23日发布的数据,全国139家证券公司在2021年上半年实现营业收入2324.14亿元,净利润合计为902.79亿元,同比增长8.58%,超出市场预期,板块整体有向上修复估值的势能。

A股市场走出慢牛行情,券商属性亟待重新审视

最近三年,A股已经走出难得的慢牛行情,国泰君安证券研究认为市场依然使用“牛短熊长”的周期思维来对待券商板块略欠妥当。在2007年和2015年的牛市中,牛市来得快、去得也快,市场由此将券商认定为周期属性超强的板块。这种“牛短熊长”的行情风格,意味着券商盈利释放的时间很短,因此估值和业绩兑现的时间也很短, 所以投资机构通常只会在短期内爆炒券商 但不会长期持有。

2019年以来,市场走出难得的慢牛行情.牛市时间越长,券商利润越稳定,增长越平稳,增长时间也随之拉长,因此券商板块的强周期属性开始有所弱化。基于中国证券业协会的统计数据,可以看到在2019年之前券商业绩随市场行情波动较大,但在2019年之后营业收入和净利润同比一直保持正值,行业迎来持续增长的新时代。在这种背景下,国泰君安证券研究认为市场应该重新审视券商板块的成长属性,而非秉持传统的周期思维。

8月应加强券商板块配置

综上所述,国泰君安证券研究认为8月份是券商板块的最佳配置窗口期,从估值角度来看,券商板块目前处于估值的底部区域,下行风险极低,上涨空间充裕;从板块轮动角度来看,券商板块经过Ⅰ年震荡下跌已经充分调整到位,存在补涨机会,后市易涨难跌;从基本面角度来看,券商中报业绩超预期, 积极催化板块估值修复。

同时,我们需要正视券商属性从周期股转换为成长股券商板块的成长属性一方面来源于A股市场走出了慢牛行情,另一方面也得益于行业的深化转型。

最后,基于市场“量价协同”效应,国泰君安证券研究选取异动换手率和冲击成本作为市场流动性指标,构建了量化“黑科技”模型来分析预测券商板块的行情走势。针对券商板块,异动换手率监测模型已经发出了增强配置信号,冲击成本监测模型则即将触发市场底部信号。根据量化模型信号,当前正是配置券商板块的最好时机。