同业存单的利息调整原来这么算!

在1104报表填报过程中,大部分从业人员对利息摊销概念、金融资产账面金额的计量方法仍仍理解不透彻。直接影响到大额风险暴露报表、资本报表等填报逻辑的正确理解。本文以同业存单和贴现贷款为例,

什么是利息调整?

什么是利息调整?

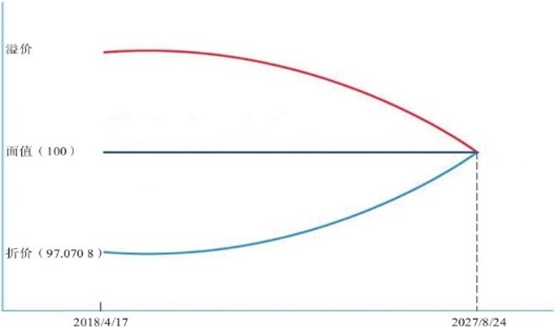

在投资金融资产时,在很多的情况下购买的价格会高于或是低于票面面值,高于会形成溢价,低于会形成折价。然而到期收回的本金和利息是固定的。如果按面值和面值利率来确定投资收益时,就不会真实的反映实际的收益。会造成会计信息的失真的问题。所以这部分溢价或是折价需要按照一个合理的方法每日进行摊销,摊销金额直接计入投资损益。最终到期日的账面金额与票面面值是保持一致的。

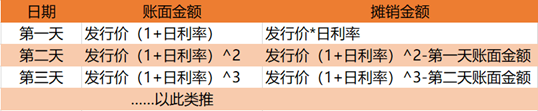

但是溢价和折价部分如何去摊销,这也是笔者之前对摊销理解错误的地方。一般像信贷资产都是按照未来应收的利息按照剩余期限平均摊销,但是持有至到期类或可供出售类债券资产比较特殊,是按照实际利率法进行摊销,并且摊销金额会逐日递增。

需要进行利息调整的金融资产

需要进行利息调整的金融资产

按照金融资产类别划分,可分为各项贷款,按照新会计准则三分类划分的交易类、可供出售类以及持有到期类金融资产。其中部分金融资产在确认账面价值时需要进行利息调整。

贴现票据和议付信用证在银行开展业务中,按照约定利率,折价交易,因此在账面价值的计算中涉及到利息调整。而对于发放的各项贷款,一般不需要进行利息调整,除非因开展信贷资产转让业务,受让方以低于或高于贷款剩余本金受让信贷资产,才会涉及到利息调整。

三分类金融资产,可供出售类和持有到期类金融资产是按照成本法计算账面金额,已溢价或折价购买,需要对这部分进行利息调整,摊销金额直接计入投资损益。

两者不同的是,持有到期类市场的波动不影响金融资产的价格,只对溢价或折价部分进行摊销即可。但是可供出售类需要每日进行市场估值,除了需要每日摊销外,根据估值结果,将损益差值计入其他资产公积科目(只影响资产负债表,对利润表没有影响)。

需要注意的是,计入其他资本公积的金额是市场估值与购买时的净价么?答案并不是,因为经过每日摊销后,账面金额已不是购买价,而是摊销之后的金额,因此,真正计入其他资本公积的部分是市场估值减去摊销之后的金额。后续将通过案例对该部分进行详细介绍。

而交易类金融资产因购买价直接计入以公允价值计量且其变动计入当期损益的金融资产—成本科目,每日的估值损益计入当期损益,直接影响利润表,因而不会涉及到利息调整。

溢价或折价部分摊销方法

金融资产价格计算方法不同,每日摊销的方法也不同,以笔者的经验分两种,一种是直线摊销法,主要是票据和信用证类资产,一种是非线性摊销法,主要是债券类资产。

(一) 票据类和信用证类

以票据为类,票据贴现利息的计算公式为:

票据贴现利息=票据面值×剩余期限×年化贴现率/360

票据交易金额=票据面值-票据贴现利息

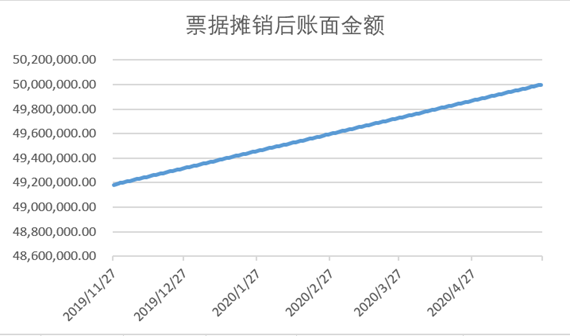

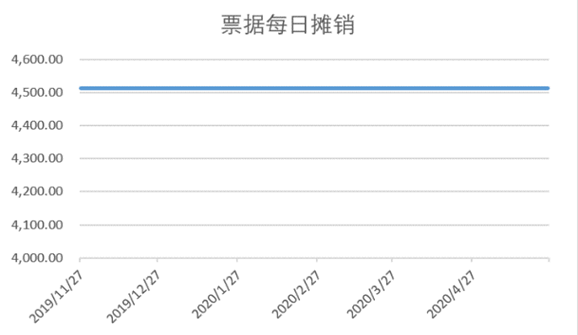

根据票据的计息方式,票据资产采用直线摊销法计算,将票据贴现利息平摊到剩余期限中,进行每日摊销,计入账面金额中。举例说明:

案例1:

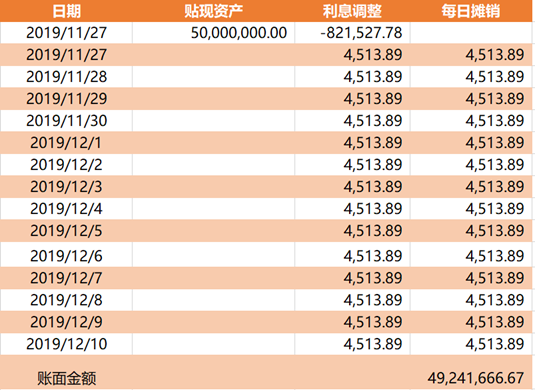

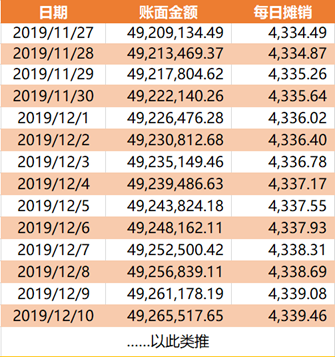

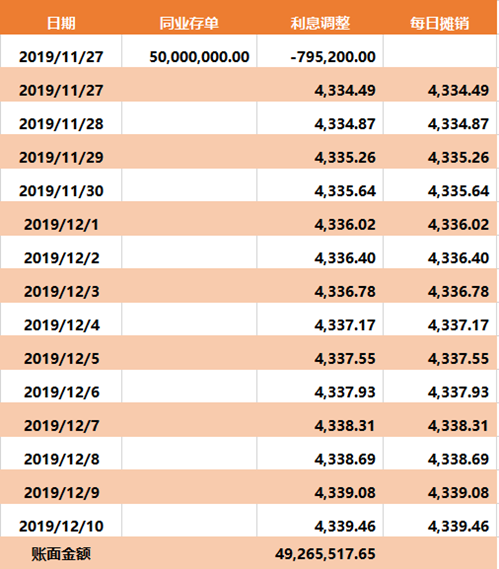

企业A持有一张面额为5000万元的银行承兑汇票在银行办理贴现,贴现日为2019年11月27日,票据到期日为2020年5月27日,贴现利率为3.25%。该贴现资产每日如何摊销?2019年12月10日的账面金额是多少?

第一步:计算剩余期限 = 2020年5月27日-2019年11月27日 = 182(天)

第二步:计算票据利息=100,000,000×183×10%/360 = 821,527.78(元)

第三步:票据实付金额= 50,000,000.00-821527.78=49178472.22(元)

第四步:计算每日摊销金额=821527.78/182=4513.89(元)

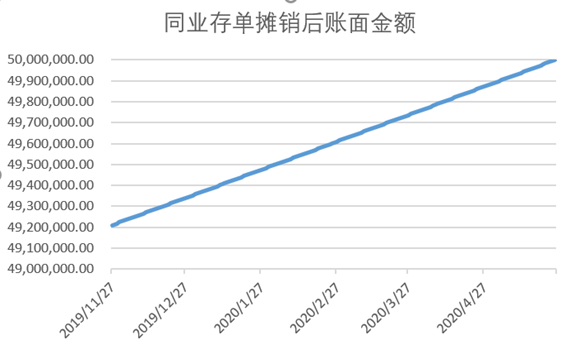

第五步:计算12月10日票据账面金额(如下图):

涉及“利息调整”的可供出售类金融资产账面金额计算

涉及“利息调整”的可供出售类金融资产账面金额计算

考虑到可供出售类债券计量规则的特殊性,笔者将单独对此类金融资产计算账面金额的注意事项单独作为一节详细进行阐述。这里笔者选取到期一次还本付息债券的案例进行说明。

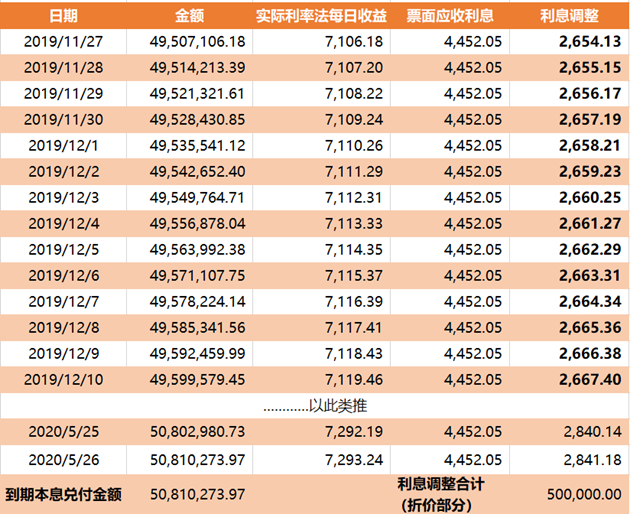

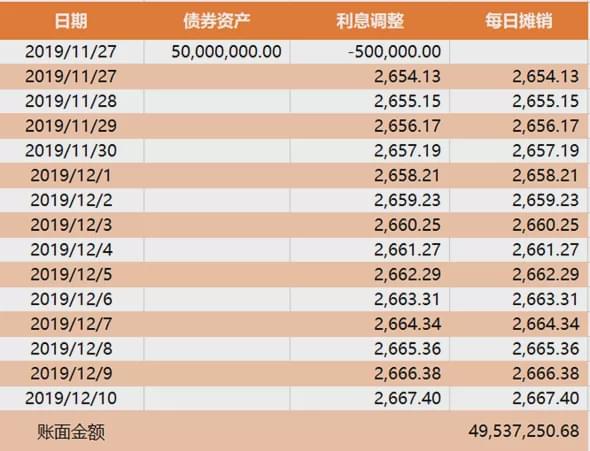

案例3

2019年11月27日,银行A购买银行B金融债券,票面金额为50,000,000.00元,票面利率为3.25%,全价金额为49,500,000.00元,其中,应计利息为0元,净价金额为49,500,000.00元。该笔投资计入可供出售资产科目。该资产每日摊销金额为多少?2019年12月10日账面金额为多少?2019年12月10日,债券市价估值为49,600,000.00元,计入其他资本公积的金额为多少?

会计核算:

会计核算:

1)2019年11月27日购买银行B金融债

借:以公允价值变动计入其他综合收益的金融资产-金融债券成本

50,000,000.00元

贷:存放央行款项

49,500,000.00元

利息调整

500,000.00元

2)2019年11月27日利息计提:

借:应收利息

4,452.05元

贷:利息收入

4,452.05元

3)2019年11月27日摊销金额:

借:利息调整

2,654.13元

贷:投资收益

2,654.13元

4)2019年12月10日,债券市价估值为49,600,000.00元,公允价值变动部分会计核算:

借:以公允价值计量计入其他综合收益的金融资产-公允价值变动

62,749.32元

贷:其他资本公积

62,749.32元

综上,围绕溢价或折价购买金融资产产生的利息调整,笔者分别介绍线性和非线性的每日摊销金额的方法。最后以可供出售资产为类,对金融资产的账面金额计算进行详细的阐述。以上是笔者对涉及“利息调整”的金融资产账面金额计量方法的一些理解,如有不当之处,欢迎指正。