请王一博代言,能否解交行信用卡增长乏力?

出品|WEMONEY研究室

文|刘双霞

近两年来,信用卡与明星合作的案例并不鲜见。而交通银行请王一博担任其全球代言人格外引人注意,热度不断。一方面,王一博流量大,粉丝效应显著;另一方面,王一博“上任”不到4天,银保监会就提示了明星代言金融产品的风险,又让此次代言处于一个尴尬境地。

这里有两个问题值得深思:为什么是王一博?为什么要请明星代言?这背后引出交行信用卡客群的年龄焦虑、信用卡增长焦虑,甚至是交行的零售转型焦虑。

作为一家有百年历史的大行,目前交行不仅落后于其他五大行,更有被股份行招行赶超的危险。

交行亟需证明自己。

为什么是王一博?

4月18日,交通银行信用卡官宣王一博担任其全球代言人,并同步上线王一博定制版信用卡。此消息一出,便在业界引发热议。有消息称,官宣当天,交行信用卡创下“全国20万申请量”的饭圈和银行业神话。

为什么选择王一博?除了流量因素,背后是银行信用卡的“中年危机”。

相较于银行信用卡,90后、95后等年轻群体更习惯花呗、白条等互联网消费贷产品。

交行信用卡客群同样面临着这种困境。

数据显示,交行信用卡用户以30-40岁人群为主。根据交元2021年第一期信用卡分期资产支持证券申购文件显示,交通银行信用卡30-40岁借款人分期债权的本金金额占比达到48.45%,借款人加权平均年龄为36.39岁。

30+人群的信用卡市场几近饱和,交行急需开拓年轻客群。而王一博粉丝群体以30岁以下人群为主,很好地匹配了交行的需求。

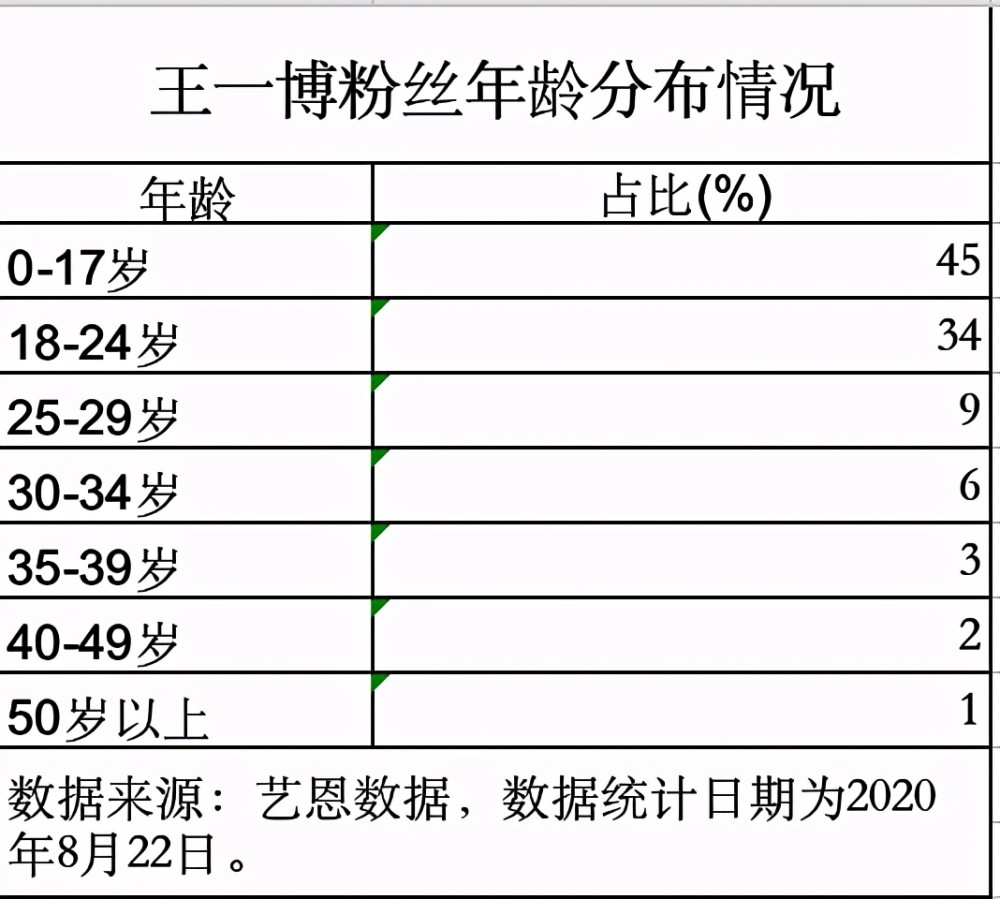

艺恩数据显示,2020年王一博粉丝年龄分布中,0-17岁人群占比最高,为45%;18岁-24岁人群占比为34%;25岁至29岁的人群占比9%。

在粉丝性别方面,王一博的女性粉丝占比高达67%。这也暗合了交行信用卡的目标客群。

交行2019年年报显示,2019年以来,信用卡聚焦有车、女性、年轻等目标客群,推出14款特色产品,以求优化客户结构。

不过,请流量明星代言金融产品是一把双刃剑,在带来年轻用户流量同时,也暗含了风险。

从上述数据可以看出,王一博粉丝以低龄人群为主,其占比34%的18-24岁人群正是学生群体。

4月22日,银保监会发布了《关于警惕明星代言金融产品风险的提示》。银保监会提到,要防止过度借贷。青少年尤其要对粉丝应援、借贷追星、集资追星等行为保持理智。

银保监会强调,消费者选择金融产品或服务时,不可盲信明星代言,应理性对待“明星代言”的产品或服务,其中也提到“明星担任银行信用卡推广大使或宣传大使”这一形式。

信用卡增长乏力

不得已而为之。请流量明星代言背后,是交行信用卡增长乏力的现状。

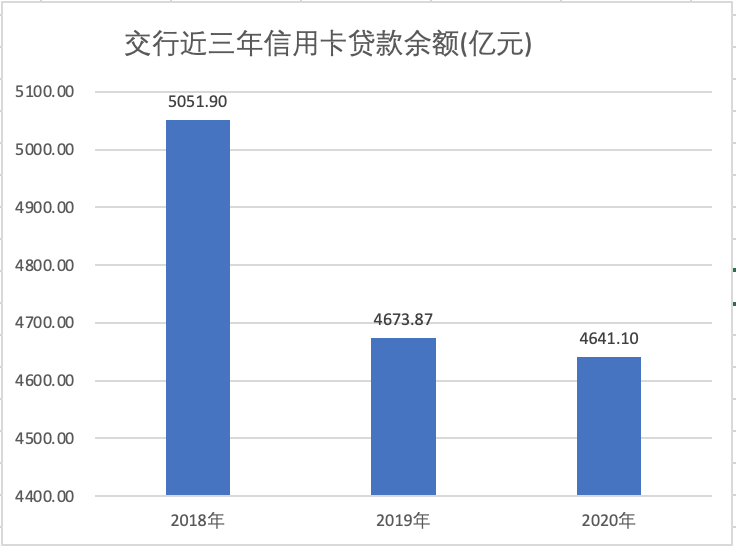

交行信用卡贷款余额连续两年下降。年报数据显示,交行信用卡余额从2018年末的5051.90亿元降至2019年末的4673.87亿元,2020年末进一步降至4641.10亿元。

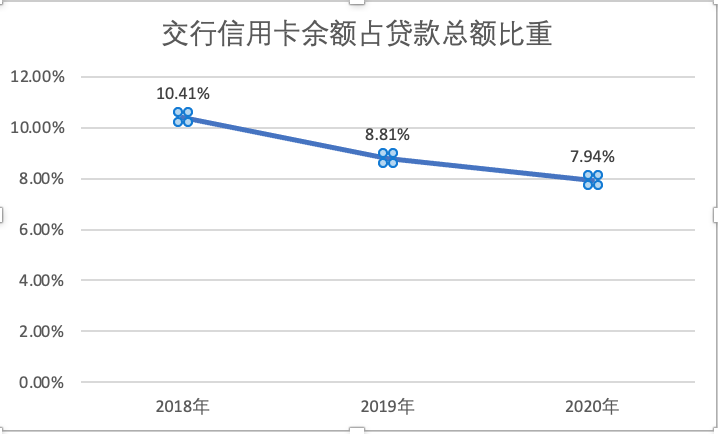

同时,交行信用卡余额在总贷款中的比重也不断下滑,由2018年末的10.41%降至2020年末的7.94%。

同业对比来看,在六大行中,信用卡贷款最多的是中国建设银行,最少的是邮储银行(601658),但交行是2020年唯一一家信用卡贷款余额下降的国有大行。

2020年末,建设银行信用卡贷款高达8289.43亿元,同比增长11.25%。邮储银行信用卡贷款最少,却是增速最快的银行。邮储银行信用卡贷款为1446.41亿元,同比增长17.41%。交通银行信用卡贷款为4641.10亿元,同比减少0.70%,连续两年负增长。

此外,六大行中有四家银行公布了信用卡不良贷款率,其中,交通银行信用卡不良率最高。2020年邮储银行信用卡不良率为1.83%,同比增加了0.09个百分点。工商银行(601398.SH)、农行、交通银行信用卡不良率依次为1.89%、1.55%、2.27%,分别同比减少0.32个百分点、0.02个百分点、0.11个百分点。

不过也应该看到,交行积极发力信用卡业务,通过推进信用卡业务数字化获客转型的努力。据披露,2020年末,交行境内行信用卡在册卡量7266万张,线上获客占比54.69%。全年新客户中优质客户占比同比提升7.65个百分点。

2020年,交行信用卡全年累计消费额29,042.49亿元,全年移动支付交易额占比同比提高1.5个百分点。

零售转型之困

放到战略的视角,交行信用卡业务增长关乎其零售业务转型成效。

交通银行相关负责人在2020年业绩发布会上表示,将从资产端和负债端两方面出发做好息差管理。在资产端方面,继续坚持零售转型导向,提升零售贷款占比,新增零售贷款占比50%以上。

增长点从哪里来?

从交行贷款结构来看,2020年末其个人贷款余额19808.82亿元,占比提升至33.87%。个贷主要包括房贷按揭、信用卡和其他类。其中房贷按揭为大头,占个人贷款的比重高达65%,信用卡在个人贷款中占比23.4%。

交行2020年房贷在总贷款中的比重为22.12%,虽然距离监管要求的上限32.5%还有增长空间,但整体趋势来看,银行房贷政策趋严。因此,信用卡业务被寄予厚望。

(交行贷款结构)

作为一家有百年历史的银行,交行现在不仅落后于其他五大行,更有被“零售之王”招行赶超的危险。

交行始建于1908年,是中国早期四大银行之一,也是中国早期的发钞行之一。作为老牌的国有五大行之一,交行多项指标排在末尾,另外,自邮储银行加入国有大行之列,交行的位置被挤到了第六位。更值得关注的是,近年来,股份制银行招行业务发展迅猛,大有赶超交行之势,市场上“工农中建招”取代“工农中建交”的声音不断。

目前,交行零售转型速度已远落后于招行。从数据来看,招行虽然资产规模、零售客户数不及交行,但其零售客户资产(AUM)是交行的2倍之多,零售业务营收额、占比等指标均优于交行。此外,招行2020年的信息科技投入更是交行的2倍多。

从市值来看,以2021年4月26日收盘价来看,招行总市值为1.31万亿,是交行的3.6倍。

不过,值得关注的是,交行零售业务中,中高端客群贡献进一步提升,2020年其达标沃德及以上客户(指季均资产50万元以上的客户)AUM余额26026亿元,占全行AUM余额66.81%。

另外,财富管理也是交行新机会。交行在2020年年报中提到:举集团之力构建财富管理“核心能力”。

2020年,交行理财、基金、保险、信托等财富管理产品在AUM增量占比不断扩大,从2018年的41.57%提升至2020年的63.94%,财富管理手续费及佣金净收入同比增长35.18%,增幅创近三年新高。

邀请王一博这样的流量明星代言,是百年交行希望重新焕发青春的一次尝试,也是其零售业务转型的“诺曼底登陆”。