个人破产也能申请?260人发出申请,其中九成人还不起信用卡

企业没钱还债,企业就会破产,这是人尽皆知的道理。但现在人还不起债,除了上征信外也能走另一条路,那就是申请破产。

深圳提出个人破产条例

据深圳商报报道,深圳作为国内经济制度的“试验田”之一,本身就拥有一定的人口特殊性,面对目前越来越多的人使用信用卡的实际情况实施了《深圳经济特区个人破产条例》。

另外需要知道的是,目前国内的相关法律并没有将个人破产纳入其中,绝大多数还不起债的情况都是通过民事诉讼和相关程序解决纠纷。

然而随着我国金融发展的进一步深入,各项规定已经到了需要全面完善的时候了,民事诉讼从很多方面都无法规范性解决问题,法院也大多只能调解,指望如同企业一样根据不同的情况选择性免除债务就更难了。

往往有人在欠债后四处躲藏,出借人用各种手段催债,你来我往甚至可能还会产生更加严重的社会问题,加上最近几年,针对贷款的限制逐渐加码,在当前我国信用制度不断建立健全的当下,个人破产条例的出现是极为必要的。

很显然,一旦该条例推广出去,当债务人资不抵债的情况下,只要满足相应条件并得到谅解,一定程度的债务免除还能让欠款者能够重新体面生活,防止极端状况下的各种社会惨剧。

260人发出申请

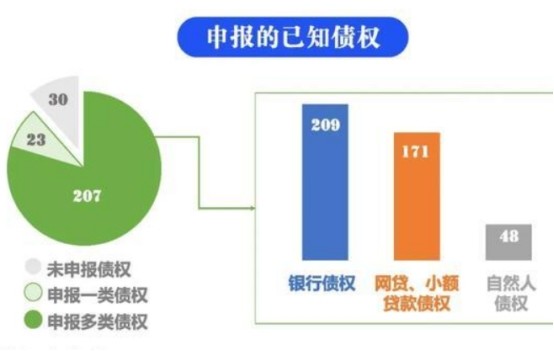

自从深圳推出这一条例以来已经累计收到了260件个人破产申请,数量看起来并不多,但从欠款结构上其实就能够体现出当前国内的部分欠款人现状。在申报了个人资产的187人中,资产类别最多的是存款等现金类,有167人申报,而不动产只有28人,股权、知识产权等其他财产也只有48人。

而从资金数量上看,146人欠款不超过100万,相对一些企业破产,这个规模明显要小得多了。换句话说,按照深圳的消费和企业规模看,绝大多数还不起钱的人申请破产的原因其实都只是一些并不高的债务,因此有关部门可能并不会全部受理,目前也只有8件案子被首批审理。

九成人还不起信用卡

另外一个很有意思的数据是,按理讲在百万左右的欠债很多都该是破产企业的一些高管或者别的什么,欠员工或者别的什么,然而从申报的已知债权看,超过200人都是因为银行债权还不起而申请,171人是网贷还不起,这两者重合的部分有多少人显然也不用多说了,另外欠自然人钱的只有48人。

报道指出,这一数据显示当前的案件中近九成人实际上就是还不起信用卡,拆东墙补西墙的估计也有不少,然而当资金链断了之后自然就还不起了。很显然,这直接体现了目前我国金融也发展的一个最直接的问题,那就是个人信用和过多的超前消费,过去其实就有很多这样的民事诉讼案子出现,不少人一旦开始消费后便很难停下来,结果就开始了恶性循环。

8人“重获新生”

目前,已经受理的8件案子正在逐步推进审查程序,这8人中7人有工作,一人无业,而年龄都在30到50岁附近,只有一人50岁以上。针对他们身上的债务,最主要的处理方式就是重整、和解等方式,清算财产的只有2人,如果通过重整与和解,那么相关的欠款人或许可以被减免债务。

由此也能看出,相比较民事诉讼而言,通过法律来推动个人破产明显更加正规可靠,这8人在这之后也能名正言顺地“重获新生”,不用再过分担心自己的债务了。

以后是不是不用还钱了

说到这或许就有人开始想入非非了,是不是只要还不起钱就能申请破产,然后就可以不还钱了呢?这显然不可能,从两百多件案子中挑出8个来优先处理已经说明了很多,目前这一条例有非常严格的规定。

首先,条例要求其需在深圳居住且社保满3年。这点其实很好理解,毕竟涉及到地方财政,如果以后全国推广的话,大多得需要类似的条件。

其次,债务本身的类型也是有限制的。按理讲,生活消费、生产经营导致没有还债能力的都可以申请破产清算、重整或者和解,然而如果是单纯的奢侈消费、过度投机和举债导致的个人破产,那么相关条例是不会适用的。这也就是说,以上申请者中拆东墙补西墙的估计都无法得到破产资格。

还有,债务人即便通过申请破产免掉了部分债务,只要依旧需要还款,那么就会经历一段时间的考察期和各种限制,基本等同于老赖的处理方式,出行、买卖房屋、子女念书和个人职业等都会被卡住。

同时如果还需要借款,凡是超过1000元的就必须向出借人声明破产状态,而且个人破产的相关信息都会被公开,防止假破产、真诈骗的情况。

统计显示,在已经申报的两百多件案子中,个人资产申报不全或者“误报”的不在少数,有人只暴露了希望被免除的债务,有人将家庭债务当做个人债务试图申报,还有人对财产有一定隐瞒,只报了深圳地区的,外部财产没报。很显然,这其中有不少就是试图“浑水摸鱼”的,然而当前国内信息化的发展早已不是从前,作为其中翘楚的深圳自然更加先进。

“老赖”别想钻空子

除了这些“误报”的情况外,一些“老赖群体”的申请破产可能就是奔着“钻空子”来的,这点就需要更加严格的把关。目前相关条例已经明确指出,申报破产的范围其实很广,但相应的要求也很严格,如果试图选择性申报破产并且在个人资产调研中采取各种方式试图规避监管,一旦被查实,不仅申请予以驳回或者免责裁定取消,甚至可能会面临破产欺诈级别的法律指控。

很显然,这一制度的建立从本质上说是作为诚信社会建设的一部分进行的,如果一个地区的诚信度很高,那么破产制度的执行就明显会轻松很多,然而诚信度一旦有所欠缺,就难免需要花大量的功夫。

另外,对于很多金融机构来说,这一条例的出现就意味着有很多的债可能要不回来,这就需要法院在其中充当一个调解员的角色,避免各种不必要的冲突。不过,从以上审理的一些结果来看,普通年轻人欠下的万把万就想申请破产显然是不可能的,还是自己脚踏实地工作更好。