监管时论:浅谈信用卡违约金最低收费限额是否应当取消

信用卡违约金是我国信用卡行业当中一项普遍接受的制度。无论是2017年之前的滞纳金还是2017年之后的违约金,都一直发挥着督促持卡人尽快还款、担保发卡机构收取足额借贷本息等功能。然而违约金制度也存在诸多争议,2016年成都高新区法院一纸判决提出了违约金的前身——滞纳金涉嫌违宪的问题;而在各种纸媒与新媒体的报道当中,违约金利率过高、“滚雪球式”上升等问题,也时常引起争议。

尽管近些年来有关信用卡违约金的讨论屡见不鲜,但栖身于各银行信用卡领用合约违约金条款中的一款却少有讨论,即“违约金按当月最低还款额未还部分的X%支付,最低为X元人民币”,为了方便行文,笔者称其为“信用卡违约金最低收费限额”。因为该制度往往在借贷本金较少时适用且不会产生极为高昂的代价,故而人们往往对本就不易察觉的最低收费限额关注不足。那么违约金最低收费限额是否合理,是否科学,是否符合法律?本文就这一问题就展开讨论。

违约金制度的流变

违约金条款的发展。众所周知信用卡违约金制度起源于信用卡滞纳金,但其实早在2017年滞纳金向违约金的改革之前信用卡合同中就已经出现了违约金条款,其往往单独作为一项信用卡违约惩罚措施而存在。例如2000年发布的《中国工商银行牡丹信用卡章程》就规定“甲方出租或转借牡丹卡及其账户的,视为违约。除限期改正外,还应向乙方支付1000元违约金”,该条约款便将违约金规定为违规使用信用卡的一种惩罚措施。又如《关于加强银行卡发卡业务风险管理的通知》(银监办发〔2007〕60号)规定,“对有信用卡交易无还款记录、涉嫌非法套现行为或已产生违约金和滞纳金等的高风险持卡人,应及时采取积极催收、降低授信额度、紧急止付等审慎措施”。此外,在《关于开展信用卡格式合同不合理条款自查自纠工作的通知》(银监办发〔2013〕189号)中也规定,“应梳理筛查并整改纠正信用卡格式合同中的以下内容:加重消费者下列责任的内容:违约金或者损害赔偿金超过法定数额或合理数额。”虽然2017年前的银行章程当中不乏违约金的身影,然而此时的违约金并非是一项普遍性的制度。

违约金和滞纳金之间的关系实质。现在最广泛运用的违约金还是来源于2016年发布的《关于信用卡业务有关事项的通知》“取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。……发卡机构对向持卡人收取的违约金……等服务费用不得计收利息。”经过此番改革之后,各家银行都停止收取滞纳金,改收违约金。从各家银行发文的情况看,违约金和滞纳金之间的关系可以概括为“换汤不换药”,例如建设银行就发文规定“个人服务项目‘还款滞纳金’(编号1010402)调整为‘还款违约金’,编号不变”,变化仅仅是收费依据从法定收费变成了约定收费,并未对收取的方式和比例等进行相应的调整。

违约金最低收费限额的现状

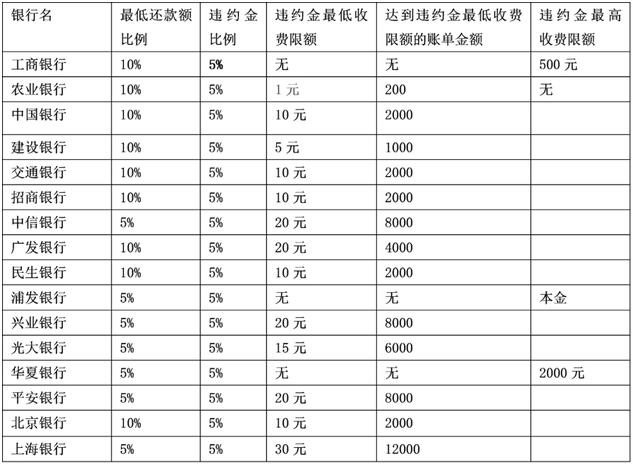

违约金比例、最低还款额分析。不同银行在章程中对于违约金的定义基本一致,差别在于有的银行称之为违约金,有的银行称之为还款违约金。以工商银行为例,其对违约金的定义为“贷记卡持卡人未能在到期还款日(含)前偿还最低还款额,按协议约定应向发卡机构支付的款项。”但其计算方式基本一致,都是基于最低还款额进行计算。

违约金作为一项约定的违约赔偿,其内容在各个银行信用卡领用合约当中的表述基本相同,为“最低还款额未还清部分的5%”,但也有少量例外,例如广发银行就依据持卡人的违约情况动态调整违约金计算方式,规定“违约金将按客户每期账单最低还款额未还清部分的5%收取;如客户连续2个月(含)以上未按时还清每期账单最低还款额,则按客户账单最低还款额未还清部分6%收取违约金”。相比较而言,作为违约金计算基础的最低还款额的计算标准却有较大的差异,主要在于最低还款额是按照总账单金额的10%还是5%收取。

违约金最低收费限额分析。除了违约金最低还款额和违约金比例之外,另一项决定违约金计算方式的因素就是违约金最低收费限额,各银行对于该金额计算方式的规定则是各不相同。有的银行规定无违约金最低收费限额,统一按照按照最低还款额未还款金额乘违约金比例的方式来计算违约金,有的银行按照常规违约金计算方式计算出来的数额取整,当然更多的是银行选择直接规定了一个最小违约金收取金额,这一金额从5元到10元、20元乃至30元不等。

部分银行还规定了违约金最高限额,例如工商银行规定了每期最高收取500元,华夏银行规定为2000元,浦发银行则规定为未还款本金金额,当然大多数银行并未规定违约金最高限额(表1)。

表1 部分银行违约金收取情况

监管时论:浅谈信用卡违约金最低收费限额是否应当取消

违约金最低收费限额的合理性考察

合同中设定违约金最低收费限额并非信用卡合同专属,在很多合同中都有条款涉及违约金最低收费限额,这主要是基于两个考量:

一是出于交互计算方便的考量。但这种考量显然不适用于银行业,银行业现在的计算都已经实现电子化计账、电子化计算,银行的信用卡账单都已经明确到小数点后两位,并不需要基于计算便利而专门设定一个最低收费限额。因此这一理由显然无法为违约金最低收费限额正名。

二是基于覆盖违约的固定成本需要的考量。例如,违约的识别、通知、催收等成本。然而随着时代变迁与通讯方式的变革,此类费用的成本也逐渐“缩水”。在通知方面,虽然以往基于纸质账单的邮寄费用等固定成本确实存在,但是现在的账单都通过电子方式进行推送,边际成本约等于0,不再需要额外收取费用来弥补成本。在催收方面,对于普通的违约而言,仅需通过电话方式进行催收,其固定成本是催收员的工资加上少量的电话费,亦是相当低廉,无法作为发卡机构收取动辄10元至30元不等违约金的合适理由。或许也有观点认为通过收取违约金最低收费限额可以形成交叉补贴以覆盖呆账、坏账或难以催收的欠款,但是这种以小额违约的优质客户来补贴此类劣质客户的思路似乎也并不合理。

我国信用卡违约金最低收费限额存在和理性不足现象。如果从我国信用卡市场情况来考量违约金最低收费限额,也不难发现其合理性的不足。以华夏银行2019年年报的数据为例,其信用卡有效客户数1529.45 万户,信用卡期末有效卡量1781.07万张,信用卡交易总额10839.80亿元,由此可以计算出华夏银行信用卡人均每期刷卡交易金额为5906元,卡均每期刷卡交易金额为5071元。假设华夏银行的数据可以代表我国信用卡刷卡消费的平均水平,那么我们可以得出一个结论,即有大量的违约金的收取就是按照违约金最低收费限额收取的,也就意味着发卡机构在常规违约金计算方式之外收取了规模庞大的一笔费用。而中信、兴业、光大、平安、上海这5家银行其违约金最低收费限额甚至超过信用卡每期交易的平均值,这样系统性的对持卡人进行“薅羊毛”的制度设定难言合理。

违约金最低收费限额的合法性考察

涉及金融借贷利率的法律条款。《商业银行法》第38条规定,“商业银行应当按照中国人民银行规定的贷款利率的上下限,确定贷款利率”,该条款确定了金融借贷的利率上下限的制定权力属于中国人民银行,虽然中国人民银行于2013年全面放开金融机构贷款利率,而这意味着放弃了对大多数贷款的利率管制,但这并不代表金融机构借贷利率不设限。《民法典》第680条规定,“禁止高利放贷,借款的利率不得违反国家有关规定。”法院在该条款之下,有权对金融借贷的利率进行审查。

最高院于2018年印发的《关于依法妥善审理民间借贷案件的通知》中提到,“对于各种以‘利息’‘违约金’‘服务费’‘中介费’‘保证金”“延期费”等突破或变相突破法定利率红线的,应当依法不予支持”,虽然该规定针对的是民间借贷,但是代表了法院在对包含金融借贷在内的借贷利率审核的态度是将违约金作为利息计算以纳入到利率上限的考察中。

逾期后的实际年化利率计算。基于此可以对于信用卡如果发生逾期后的实际年化利率做一个简化的计算。首先,透支利率,一般为日利率万分之五,折合年化利率18.25%;其次,信用卡违约金,一般为最低还款额未还部分的5%,而各银行最低还款额为账单的5%或者10%,折合年化利率为3%或者6%,简单计算可知如果发生信用卡逾期,其年化利率为21.25%或24.25%。按照2017年最高院在《关于进一步加强金融审判工作的若干意见》规定的,“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持”,显然信用卡如果发生逾期,其利息与违约金总额已经接近或者超过利率上限了。

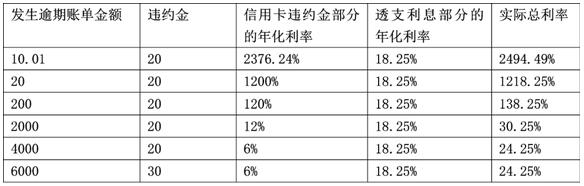

逾期时的信用卡实际利率已经在合法利率的边界,违约金最低收费限额的存在使得当小额账单逾期时,银行收取的利率和违约金将远高于合法利率。假设某客户使用广发银行信用卡后产生一期账单逾期情况,以该账单金额不同为例制成下表,说明违约金最低收费限额的影响(表2)。

表2 广发银行信用卡账单逾期后违约金计算情况

监管时论:浅谈信用卡违约金最低收费限额是否应当取消

违约金最低收费限额存在的漏洞。可以看出,当发生账单逾期的情况下,账单金额小于4000元则按照最低收费限额收取违约金,违约金最低收费限额的存在会极大推高综合利率,当逾期金额为10.01元时,甚至会发生违约金高于账单的情况,这种违背“朴素正义感”的荒诞情形其违法性毋庸赘言。这种荒诞情形显然处于银行制度设计的盲区,此时账单超过了容时容差的10元上限,又低于违约金最低收费限额。即使假设逾期金额为9.99元,由于广发银行等银行并不是主动适用容时容差,如果不是持卡人主动提出异议,其违约金依旧需要支付。显然,违约金最低收费限额由于推高利息,涉嫌高利贷,将导致该违约金最低收费限额的条款无效。

违约金最低收费限额的违法性还在于违反了格式合同的订立规则。违约金作为一项由银行和持卡人约定的违约赔偿,其收取的比例和最低收费限额都需要通过标准化的信用卡领用合同的约定,那么违约金条款需要满足格式合同的规范。按照《民法典》第497条规定,“有下列情形之一的,该格式条款无效:……提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利”,而在中国人民银行2020年制定的《金融消费者权益保护实施办法》更是细化要求为“银行、支付机构不得以通知、声明、告示等格式条款的方式作出含有下列内容的规定:……规定金融消费者承担超过法定限额的违约金或者损害赔偿金。”约定违约金应当基于违约造成的合同损失,就金融借贷而言,其损失的计算应当以综合利率上限为标准。显然,违约金最低收费限额在大多数小额账单发生逾期的场景之下,都会导致违约金超过法定限额、不合理加重持卡人责任,故违约金最低收费限额的约定无效。

违约金最低收费限额亟待修正

违约金最低收费限额隐蔽性较强;即使被发现,持卡人也可以通过银行内部的投诉流程解决;即使不能解决,受影响的是小额消费的持卡人,通过诉讼进行解决的意愿也很弱。由此,这项不合理的制度得以长期存在,广泛收取,而不受法院和监管的挑战;而银行即使知道该制度的不合理性,由于该最低收费限额收费获利颇丰,也无动力自我修正。

然而,对这一合理性与合法性欠奉的制度进行修正是银行的义务,《金融消费者权益保护实施办法》要求“银行、支付机构应当对存在侵害金融消费者合法权益问题或者隐患的格式条款和服务协议文本及时进行修订或者清理。”同时,对违约金最低收费限额这类侵犯消费者权益的条款整改也是监管部门的责任,《消费者权益保护法实施条例》要求有关行政部门也就是人民银行对 “通过格式条款等方式设置不公平、不合理规定的”“责令改正,可以根据情节单处或者并处警告、处以十万元以下罚款;情节严重的,责令停业整顿”。希望,在不久之后的将来,小额账单的逾期者将不再成为违约金最低收费限额的受害者。