123102华自转债怎么样值得关注吗,华自转债正股华自科技是干嘛的,华自科技怎么样?

专注于自动化与信息化技术,为水利水电、智能变配电、环保水处理、工业控制等领域的用户提供

123102华自转债怎么样?值得关注吗?

华自科技股份有限公司(股票代码:300490) 专注于自动化与信息化技术,为水利水电、智能变配电、环保水处理、工业控制等领域的用户提供核心软硬件产品与系统解决方案。

公司是联合国工业发展组织国际小水电中心全球唯一的控制设备研发制造示范基地;是原电力部重点产品定点生产企业、国家城乡电网建设与改造工程首批推荐企业;是水利部“泵站自动化及信息化”、“电站自动化设备应用指导意见”等自动化控制设备行业标准的主要起草单位。至今为止已为全球32个国家6000余厂站提供了高效优质的产品与服务。

华自科技自成立以来先后获批成立国家企业技术中心、院士专家工作站、博士后科研工作站等创新平台,实验室通过国家CNAS认可,是联合国工业发展组织国际小水电中心控制设备制造示范基地。

控股股东和实际控制人直接或间接持有发行人的股份是否存在质押 或其他有争议的情况

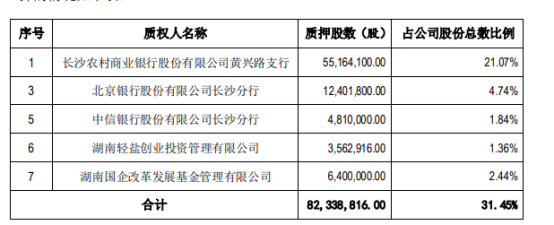

1、控股股东股份质押情况 截至 2020 年 6 月 30 日,控股股东华自集团已质押公司股份 8,233.88 万股, 占其持有公司股份的 82.48%,占公司股份总数的 31.45%。控股股东所持股份质 押的情况如下表:

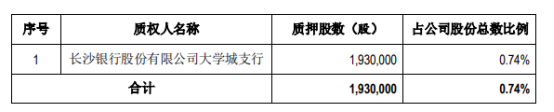

2、实际控制人股份质押情况 华自科技股份有限公司 可转换公司债券募集说明书 0-7-73 截至 2020 年 6 月 30 日,实际控制人黄文宝已质押公司股份 193 万股,占其 持有公司股份的 59.19%,占公司股份总数的 0.74%。黄文宝所持股份质押的情况 。

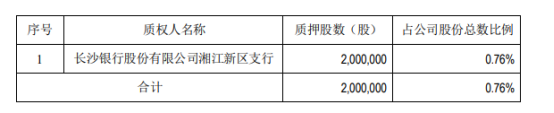

截至 2020 年 6 月 30 日,实际控制人汪晓兵已质押公司股份 200 万股,占其 持有公司股份的 87.62%,占公司股份总数的 0.76%。汪晓兵所持股份质押的情况 如下表:

回售条款

(1)有条件回售条款 在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续 三十个交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权 将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给 公司(当期应计利息的计算方式参见“11、赎回条款”的相关内容)。 若在上述三十个交易日内发生过转股价格调整的情形,则在转股价格调整日 前的交易日按调整前的转股价格和收盘价格计算,在转股价格调整日及之后的交 易日按调整后的转股价格和收盘价格计算。如果出现转股价格向下修正的情况, 则上述“连续三十个交易日”须从转股价格修正之后的第一个交易日重新计算。 华自科技股份有限公司 可转换公司债券募集说明书 0-7-33 本次发行的可转债最后两个计息年度,可转债持有人在每年回售条件首次满 足后可按上述约定条件行使回售权一次;若可转债持有人未在首次满足回售条件 时公司公告的回售申报期内申报并实施回售,则该计息年度不应再行使回售权, 可转债持有人不能多次行使部分回售权。

(2)附加回售条款 若公司本次发行的可转换公司债券募集资金投资项目的实施情况与公司在 募集说明书中的承诺情况相比出现重大变化,且该变化被中国证监会认定为改变 募集资金用途的,可转换公司债券持有人享有一次回售其持有的全部或部分可转 债的权利。可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按 债券面值加上当期应计利息的价格回售给公司(当期应计利息的计算方式参见 “11、赎回条款”的相关内容)。持有人在附加回售条件满足后,可以在公司公告 后的附加回售申报期内进行回售;在附加回售申报期内不实施回售的,可转债持 有人不应再行使附加回售权。

13、转股后的股利分配 因本次发行的可转换公司债券转股而增加的本公司股票享有与原股票同等 的权益,在股利分配的股权登记日当日登记在册的所有普通股股东(含因可转换 公司债券转股形成的股东)均可参与当期股利分配,享有同等权益。

前次募集资金中以资产认购股份的相关资产运行情况

公司 2015 年 IPO 募集资金不涉及以资产认购股份的情况。2018 年发行股份

购买资产并募集配套资金涉及相关资产运行情况具体如下:根据 2017 年 5 月 26 日公司与交易方签署的《发行股份及支付现金购买精实机电 100%股权协议》及《发行股份及支付现金购买格兰特 100%股权协议》(以下简称“发行资产购买协议”)的约定,并经中国证券监督管理委员会证监许可[2017]1842 号文核准批复,公司向李洪波、毛秀红共发行 10,085,615 股股份购买李洪波、毛秀红两名自然人持有的深圳精实机电科技有限公司(以下简称精实机电)62%的股权;支付 144,400,000.00 元现金购买共青城尚坤投资管理合伙企业(有限合伙)持有的精实机电 38%的股权;通过发行 14,863,012 股股份及支付 212,800,000元现金购买格然特科技(湖州)有限公司、长沙华能自控集团有限公司、北京格莱特投资管理中心(有限合伙)持有北京格兰特膜分离设备有限公司(以下简称格兰特)的 100%股权。

未来三年(2020年-2022年)的股东回报规划

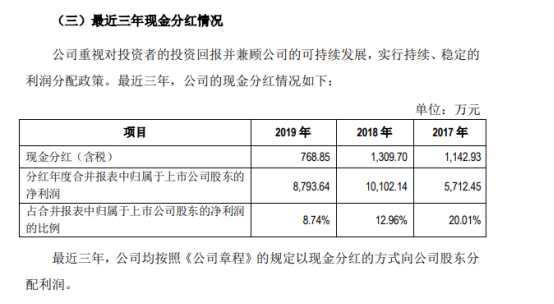

2020年至2022年,在公司盈利、现金流满足公司正常经营和长期发展的前提下,公司将实施积极的利润分配办法回报股东,具体内容如下:

1、公司采用现金、股票或者现金与股票相结合的方式分配股利,在符合《公华自科技股份有限公司 可转换公司债券募集说明书0-7-8司章程》有关实施现金分红的具体条件的情况下,公司优先采用现金分红的利润分配方式。

2、如无重大投资计划或重大现金支出计划等事项(募集资金投资项目除外),

公司应采取现金方式分配股利,原则上每年进行一次现金分红,每年以现金方式分配的利润应不低于公司当年实现的可分配利润10%,最近三年以现金方式累计分配的利润不少于公司最近三年实现的年均可分配利润的30%。公司董事会应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素,区分下列情形,并按照《公司章程》规定的程序,提出差异化的现金分红政策:

(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

(2)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

(3)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;公司发展阶段不易区分但有重大资金支出安排的,可以按照前项规定处理。

3、未来三年(2020-2022年)公司董事会可以根据公司盈利情况及资金需求状况提议公司进行中期现金分红。

4、公司经营情况良好,并且董事会认为公司股票价格与公司股本规模不匹配、发放股票股利有利于公司全体股东整体利益的,可以在满足上述现金分红之余,提出股票股利分配预案,并经股东大会审议通过后执行。公司如采用股票股利进行利润分配,应具有公司成长性、每股净资产的摊薄等真实合理因素。公司在确定以股票方式分配利润的具体金额时,应充分考虑以股票方式分配利润后的总股本是否与公司目前的经营规模、盈利增长速度相适应,并考虑对未来债权融资成本的影响,以确保分配方案符合全体股东的整体利益。

关于华自转债怎么样相关内容的介绍,就到这了,希望对大家有帮助,华自转债的基本面比较好,但是不排除风险因素的影响,所以我们需要关注市场。有相关问题,可直接咨询108591861。