协议存款什么意思?协议存款有风险吗?

协议存款什么意思?协议存款概念包括广义的协议存款业务及狭义的协议存款业务,下面小编将和大家分别做详细介绍及聊聊它们的风险性,我们继续往下阅读吧。

01、广义的协议存款业务

实际业务中,银行与①企业客户、②其他金融机构之间单独约定金额、期限、利率等条件的“一对一”存款,也可以理解为“协议存款”。只不过这类“协议”存款是取字面意思。

银企之间的协议存款:

银行在与企业在办理业务交流中察觉的企业需求,或企业内部财务管理上对资金日常管理的要求而衍生出来的业务。对银行而言,此“协议”存款属于银行的“一般存款”,计入存贷比,计提拨备,有利于银行稳定经营,同时也是构成银行利润净息差的主要因素,在业内是比较受欢迎的。

金融机构间的协议存款:

业务形式为一单一约,利率报价不受监管约束限制。

广义的协议存款

同业协议存款 企业协议存款

交易对手 金融机构 对公客户

存款门槛及期限 单笔独立协商 单笔独立协商(注2)

适用利率(注1) 单笔独立协商 4.125%上限

实质 定存 定存

存款类型 同业存款 一般存款

是否缴纳一般存款准备金 否 是

计入存贷比 否 是

可否融资质押 否 是

注1:金融机构同业间的利率不受监管限制,但银企之间的利率不得超过利率自律机制的1.5倍上限。

注2:笔者咨询了业内人士,一般规模较大的城商行及股份制银行,该业务起存门槛要求均上亿,期现要求也较长。

本文提到“协议存款”在企业的角度,其实是企业内部财务资金管理的手段,具体可以理解成企业日常经营需求所需的流动资金管理。一般大型企业、企事业单位、民非机构等在企业章程、内部财务制度或授予管理人员相应的职责权限,以此来限制企业流动资金的投资项目,在保证资金安全的前提下,实现平衡日常经营需求及收益率的目标。笔者咨询过业内人士,实际业务中某股份城商行对企业客户的协议存款设定的门槛为10亿起存资金,存期5年,收益率略高于4%。从收益的角度来看,产品的合规性没有问题,但也不是适合所有企业操作的。

02、狭义的协议存款业务

作为“协议存款”业务的始祖,最早的监管文件可以追溯到1999年的银函〔1999〕338号。人民银行在文中明确中资保险公司可将其自有资金与商业银行签署存款期限为5年议价“协议存款”业务,随后陆续开放了外资保险公司、社会保障基金、养老保险个人账户基金在内的协议存款业务。

狭义的协议存款

交易对手 特定对象(注1)

存款门槛及期限

保险公司 ≥3000万元; >5年;

社保基金 ≥5亿元;

养老保险 >5年;

适用利率 双方协商

实质 定存(注2)

是否为一般存款 一般存款

计入存贷比 是

可否融资质押 是(注3)

注1:狭义协议存款的特定交易对手只能为:中外资保险公司、养老保险、社会保障基金。

注2:人行明文规定社保基金及养老保险的协议存款业务不得提前支取;但对保险公司的协议存款仅提及了“违约处罚标准由双方协商确定”的内容,在实际业务中或存在提前支取条款,且利息不受影响的情况,此类条款或存在一定合规风险。

注3:目前规定除涉及养老基金的协议存款以外协议存款凭证均可作为质押物,再向商业银行进行融资。

保险的“协议存款”业务的意义,用一句话概括就是:“保险协议存款业务增加了银行的一般性存款规模。”因该类资金具有体量大、较不敏感的流动性需求的特征,在与银行的业务中,起到了①帮助商业银行获取长期稳定的资金来源;②从一定程度上有利于商业银行改善一部分监管指标的重要作用。

现实情况中,因保险公司的自有资金有限,随后市场上出现了资管公司SPV存放的“协议存款”业务。其操作模式为:A银行以自营或者理财资金认购某保险资管产品,投向为存放B银行协议存款。期限一般签订61个月(监管要求5年以上),根据实际约定的存期,在合同内约定提前支取条款,到提前支取日出具提前支取通知。

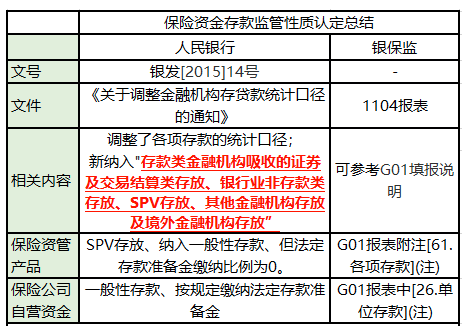

在这里就不得不提一下人行和银监在认定口径上的差异:

注:根据1104填报说明,“各项存款”的涵盖范围较“单位存款”更为广泛。且银监在其平台上对资管公司存放的疑问,明确答复“保险资产管理公司存放款项不计入各项存款。一般意义上的保险公司是指销售保险合约、提供风险保障的公司,而保险资产管理公司是指专门管理保险资金的机构,两者之间存在差别。”

03、“假”协议存款

真实的金融机构间的同业存款业务并不违规,但标题的“假协议存款”特指金融机构之间协议约定金额、存期、利率等要素,再通过资管等通道,将“同业”伪装成的“协议”存款。其本质就是同业存款,但通过运作更改其性质,虚增了资产负债规模,属于监管层面明令禁止的违规操作。金融机构通过这一操作,可以规避报表上对“同业”的限制,虚增银行一般存款,以此来隐匿业务风险。