不懂恒大商票,何以敢说真正懂商票!

一说到大企业甚至房地产企业的商票付款,不少的中小企业都表示很难受,不太愿意接受。其实商票在大房地产企业付款中占据很高比例,恒大商票尤为如此,因此可以说恒大商票是商票界的重要代表,因此我们要真正了解商票,必须深入一下恒大商票。

恒大从2014年开始在应付工程款尝试银行承兑汇票和商业承兑汇票,不再以现金支付。如今,商票支付已经占据90%以上。

如果你真的弄懂了商票的价值,那么对于咱们供应商企业的融资成本、营销体系、财务优化都会有极大的帮助。

一、我们先普及一下何为票据?

对于大部分理财者和金融人并不陌生。其实票据很早就已经出现,就拿商业承兑汇票来说,它的雏形就是唐朝时期的“飞钱”。在唐宪宗时代,商人外出交易因为铜钱不便携带,他们便把钱交给一些富豪门阀,富豪们给商人一份凭证,就是所谓的“券”,商人凭借券到其他地区的指定地方取钱。这就是中国历史上早期的汇兑形式。

如今的商票已经从纸质票据发展到电子票据,并且现在的商票均以电子化形式依托在中国人民银行的电子商业汇票系统(简称ECDS),以数据电文形式制作,一切活动均在ECDS上记载生产,全流程电子化处理,免除了纸票的传递及保管成本、查询成本和时间成本。

二、那么问题来了,你清楚恒大的商票吗?

1、据了解,2019年总共有900多家恒大系公司开具商票。恒大从地产集团,到健康集团、旅游集团、新能源汽车,甚至是恒大淘宝足球,以及各区域集团、项目公司都能开出商票,且各自承兑。

2、以2018年末数计,恒大开具商票余额约1400亿元,占所有地产商票的70%。可以说,做地产票,就绕不开恒大。2019年以来,恒大融资性商票在120-130亿之间,工程贸易类商票大约在150~170亿之间,票据市场上总计270~300亿之间(不包含走金融机构或保理公司)。

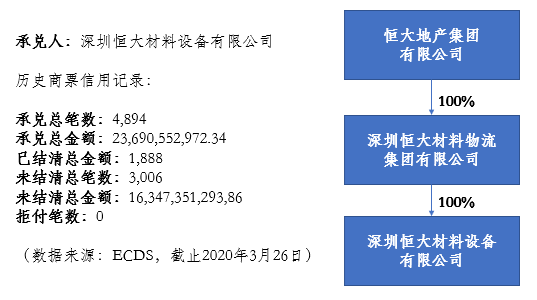

三、有一些跟恒大做供应商的朋友问到,恒大开具的深圳恒大材料设备有限公司的商票,能否接收?

能够问出这个问题,说明对方了解一定的商票知识,至少知晓不同的公司主体所开具的商票,其价值是不一样的。

在这儿行内人可以告诉你,由恒大旗下关联公司开具商业承兑汇票,并恒大集团(包括其全资的一二级公司)出具兑付承诺书加以担保,是恒大经常采用的一种商票融资方式。

那么,我们非常清晰的发现,深圳恒大材料设备有限公司隶属于深圳恒大材料物流集团有限公司100%全资控股,而深圳恒大材料物流集团有限公司由恒大地产集团有限公司100%全资控股。

据ECDS的数据来源,在2019年的商票信用记录中,承兑总笔数4894,承兑总金额达到236亿元,已结清总笔数1888,未结清3006,拒付笔数为0。由此可见,恒大的商票结算有保障。

四、对于急需用钱,手持的商票还未到期,该怎么办呢?

其实商票已经是一种金融产品,可以拿去银行承兑或者进行货款支付以及出售给专门的金融理财机构等。

近年来,票据理财已经成为一种新趋势,它的特点是商票理财债权清晰,企业给供应商的票据信息齐全,而且商票都在电票系统有相应的备案,投资者可清晰查询。

商票的终极风险就是开票企业到期不兑付。对于像恒大这样的优质企业,根据历史票据数据的违约情况,以及现金流及偿债能力,基本不用过于担心。

五、供应商企业该如何充分发挥商业票据的价值呢?

其实,供应商企业更应该站在企业发展的战略高度以及从财务优化视角来审视商业票据,有3个方面的重要价值。

价值一,为降低企业融资成本,实实在在服务实体经济,拓宽融资渠道,国家是鼓励使用商品发展供应链金融。2019年全市场累计承兑商业汇票18.03万亿元,比2018年同期增长1.91万亿,同比增长11.83%。通过应收账款的票据化,可以让整个供应链链条上的中小企业共享核心企业的信用,以此解决中小企业融资难的问题。

价值二,以大型龙头地产企业(恒大、碧桂园、融创等)开具的承兑汇票,期限以6~12个月为主。近年来,国家对房地产严管,导致地产融资渠道大幅受限。越来越多的地产企业选择票据作为融资工具,这背后也是绑定供应商企业,打造企业强有力的供应链管控体系。对于供应商企业而言,随着地产行业集中度越来越高,这是在营销体系上,拥抱百强房企的极佳时机。

价值三,商业票据作为一款理财产品,对于供应商企业的财务成本优化有着极大的价值。简单的来说,票据理财有4大特点:

底层资产清晰,所有的流转记录均会被ECDS系统明确记载;每一张票据都有独立ID,在票交所可查询真假。

风险可控,即便是承兑企业没有付款,《票据法》有明确规定,持票人可追溯所有前手的背书企业,所有前手都会成为你的背书人。

收益率高,相比较于银行理财年化收益率3.8~4.8%、信托理财年化6~7%,票据理财的年化收益率相对会高一些。

流动性好,持有后,不但能享受持有期间的高额收益,在需要付货款时,还可以支付给下家。对于提前用款,可以随时找第三方机构赎回,在持票期间享受高收益,又保证了资金的流动性。

通过上述介绍,我们发现核心地产企业的商业票据不仅仅只是一种供应商为开发商垫资的行为,更是供应商企业通过绑定核心的头部企业在供应链金融方面进行完善企业的信用体系。

大型房企基于资金需求,对于供应链的掌控力要求越来越高。如果供应商企业在商票方面进行深入的研究,把握住大型地产企业票据融资的需求,通过投资票据理财的方式,深度绑定核心地产企业,未尝不是一个有效方式。

核心企业的商业票据的流动性好、风险可控,优化供应商企业自身的财务成本有着极大的帮助。