两名副行长成“内鬼”,河南新密村镇银行一场骗贷损失十年净利

随着判决书的公布,这场案情典型、涉案人员层级较高、涉案金额巨大的骗贷案细节,也呈现在了公众面前。

1

两名副行长,

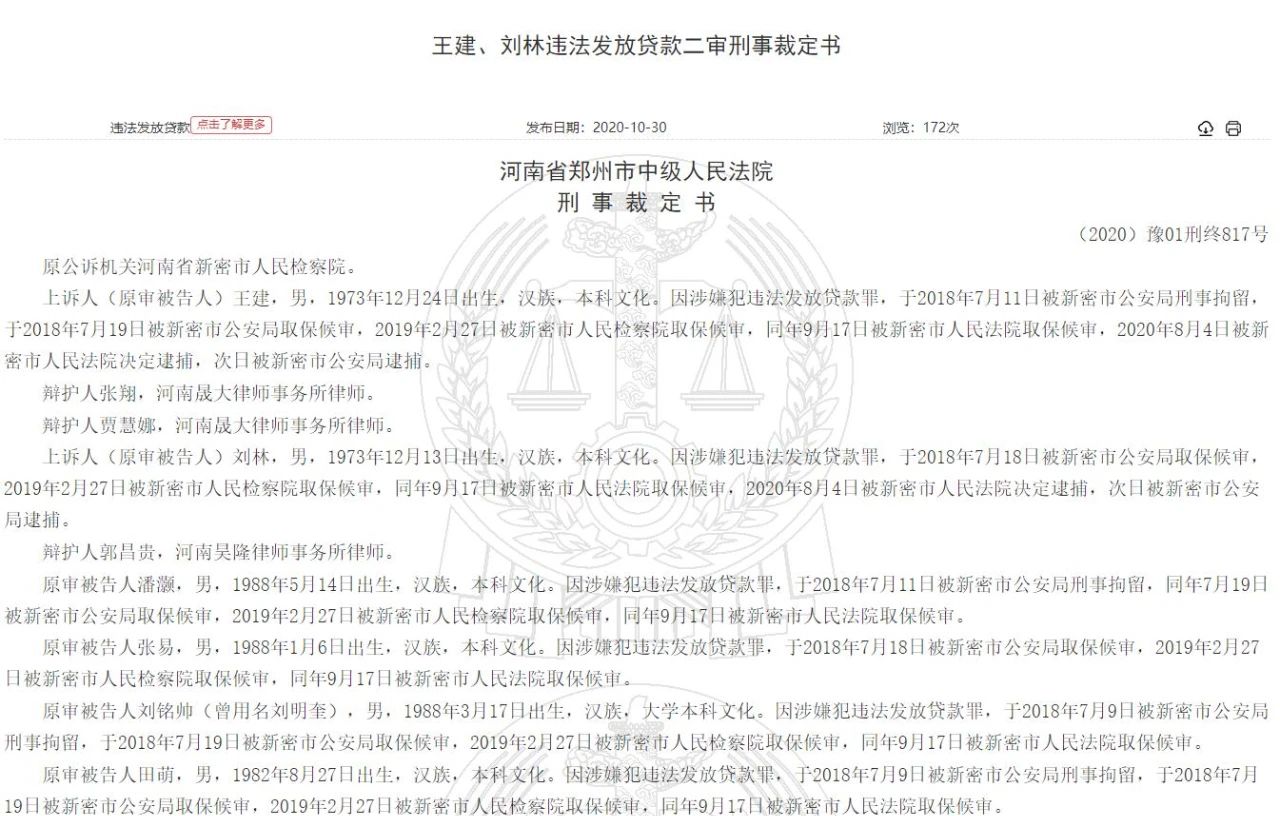

近日,新密村镇银行骗贷案二审判决出炉。

随着判决书的公布,这场案情典型、涉案人员层级较高、涉案金额巨大的骗贷案细节,也呈现在了公众面前。

1

两名副行长,身涉6580万元骗贷案

时间回到2018年,彼时,地处河南郑州的新密村镇银行,突然曝出一桩6580万元巨额骗贷案。

要知道新密村镇银行2019年的营业收入才2500万元,净利润才200万元,去年底的净资产才1.58亿元。

案件发生,行业震动,而经历2年的调查审理,诸多细节终于随着二审判决的出炉浮出水面。

行骗者,是一家叫做“嘉晟公司”的新密当地企业及其实控人。

2014年9月25日,新密村镇银行对河南嘉晟宏安投资担保有限公司(简称“嘉晟公司”)银保业务合作授信1亿元。2015年3月30日,又追加了1亿元授信额度。

随后,嘉晟公司的实际控制人陈某指使他人联系了新密当地的97家农户,以每月向农户支付费用为诱饵,虚构农户承包果树种植的事实,用农户的名义向新密村镇银行申请贷款。

银行放款后,陈某将贷款全部转入自己的账户,并使用。通过这种方式,陈某一共获取贷款6580万元。

来源:裁判文书网

裁定书披露的整个骗贷过程分为两段:

第一段是2014年12月17日到18日。

在这个阶段,刘林是新密村镇银行总行副行长、王建是下辖的大隗支行行长。刘林安排王建与嘉晟公司合作,王建指使手下员工嘉晟公司有关人员对接,向20户农户违法发放了780万元贷款。

案发后,审判前,嘉晟公司将这一部分贷款全部偿还到位了。

第二段是2015年4月29日到6月2日。

这个时候,王建已经升任新密村镇银行总行副行长。他指使手下员工,与嘉晟公司对接,违法向77户农户发放了5800万元贷款。

案发后,嘉晟公司积极偿还贷款。然而直到现在,还是有22户农民的贷款没有还上,共计2220万元。以2019年新密村镇银行200万元的净利润计算,这相当于其十年挣的钱。

新密当地检查机关对王建、刘林等新密村镇银行涉案人员提起公诉。

2020年8月6日,新密法院以“违法发放贷款罪”判处了王建有期徒刑3年6个月,罚款4万元,刘林有期徒刑2年,罚款2万元。

王建、刘林不服判决结果。

王建的理由是自己的所作所为“均是在上级领导的指示下完成的”,二审期间,新密村镇银行又对王建出具了谅解书,请求从轻或者减轻处罚;刘林的理由是他经手的违法发放贷款已经全部追回,新密村镇银行同样出具了谅解书。

不过法院认为原判认定的事实清楚,证据充分,量刑适当,所以驳回了他们二人的上诉申请,维持原判。

2

郑州银行上位控股股东

6580万元骗贷总额,至少2220万元损失,对新密村镇银行来说,无疑是一个不小的数目。

独角金融则注意到,案件发生之后两年,上市城商行郑州银行(002936.SZ),成为了新密村镇银行新任控股股东。

实际上,郑州银行是新密村镇银行的发起人之一,设立之初,持股比例20%。

2011年2月15日新密村镇银行开业,下设营业部、大隗支行、白寨支行、超化支行、韩庄支行5家支行。

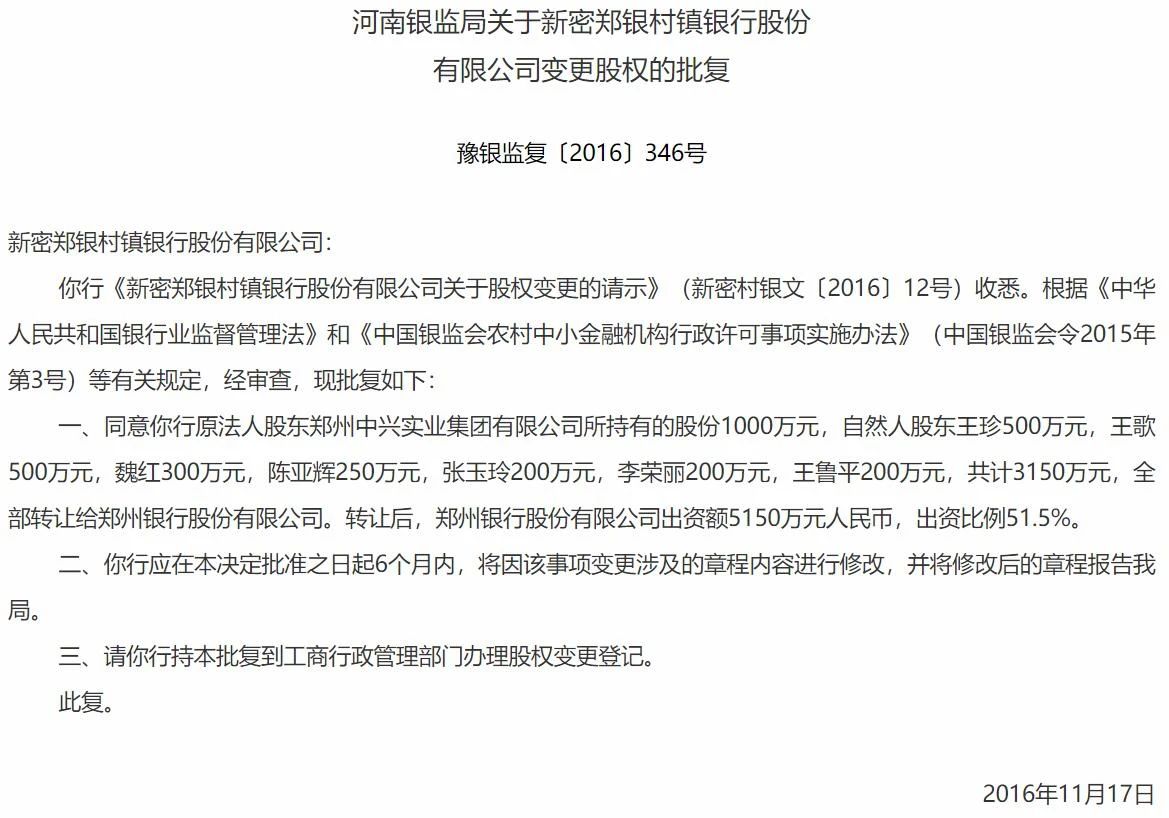

而在14年、15年骗贷案发生后,2016年11月,郑州银行受让了部分股东的3150万股股权,持股比例达到51.5%,拿下了新密村镇银行的控股权。

来源:中国银保监会

2017年12月,新密村镇银行又向郑州银行及新密财惠农业开发有限公司定向募股2500万股,注册资本变为1.25亿元,郑州银行占有6400万股,持股比例为51.2%。

根据2020半年报介绍,郑州银行累计向新密村镇银行投资了7403.3万元。由于实现了控股,新密村镇银行的财务数据纳入了郑州银行合并财务报表之中。

对于骗贷案可能带来的损失,郑州银行对独角金融表示,“其核销与否对本行合并报表不会产生重大影响。”

郑州银行同时介绍,“2015年以来,郑州银行持有新密郑银村镇银行股份由20%增至51%,并持续协助新密郑银村镇银行加强内控控制体系建设,建立权责明晰、有效制衡的良性治理格局,近年来该行管理人员及董事会、监事会成员已陆续调整到位,董监高人员履职尽责能力和水平得到有效提升。”

财报显示,2018年、2019年,新密村镇银行分别实现营业收入0.04亿元、0.25亿元,2017年、2018年、2019年,新密村镇银行分别实现净利润113万元、39.76万元、200万元。2020年上半年,其实现营业收入1100万元,净利润100万元。

与此同时,截至上半年末,新密村镇银行总资产为9.58亿元、发放贷款及垫款6.02亿元、吸收存款7.84亿元、环比均有小幅度的上升。净资产环比没有变化,仍然是1.58亿元。

另据郑州银行介绍,“截止2020年11月30日,该行(新密村镇银行)各项贷款余额65467万元。其中:正常类贷款63057万元,关注类贷款900万元,可疑类贷款1511万元,贷款损失准备余额2277万元。整体信用风险可控,符合监管要求。”

从这些数据可以看出,郑州银行接手以来,新密村镇银行基本呈现稳定向好态势。

独角金融则注意到,近年来,城商行、农商行作为发起行设立村镇银行,践行普惠金融的理念,成为一种潮流。

与此同时,村镇银行也暴露出一些问题。比如今年12月份刚开始,就有3家村镇银行领到了银保监会的罚单,分别是福建连城杭兴村镇银行、天津滨海扬子村镇银行、安徽金寨江淮村镇银行,处罚原因包括包括违规转嫁成本、贷前调查不尽职、贷后管理不到位等。

在这种情况下,将治理水平较高的银行经验,通过控股等方式应用到村镇银行上来,不失为一种有效的手法。

麻袋金融研究院高级研究员王诗强对独角金融表示:“如果严格按照城商行的标准对村镇银行进行改革,实现良性治理的可能性较大。”

你身边的小银行出现过同类骗贷事件吗?对新密郑银村镇银行6580万元骗贷案有什么看法?欢迎评论留言。