什么是资产证券化?

什么是资产证券化?我们先了解下它的常见定义,资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, ABS)的过程。下面我们就详细了解资产证券化的相关知识。

二、ABS的基础资产

从属性来看,ABS的基础资产分为如下两类:

一类是企业表内的存量债权资产,如住房抵押贷款、信贷资产、应收账款、委托贷款等,它们可以实现真实出售、真实出表;

另一类是未来的预期现金流,即未来的收益权,如门票收入、公用设施收费(水电煤气公交高速公路等)、学校学费等。这类收益权属于预期将取得的资产,不在当前企业表内记录,因此不能真实出表,我们可以认为这种收益权ABS是一种抵押融资。

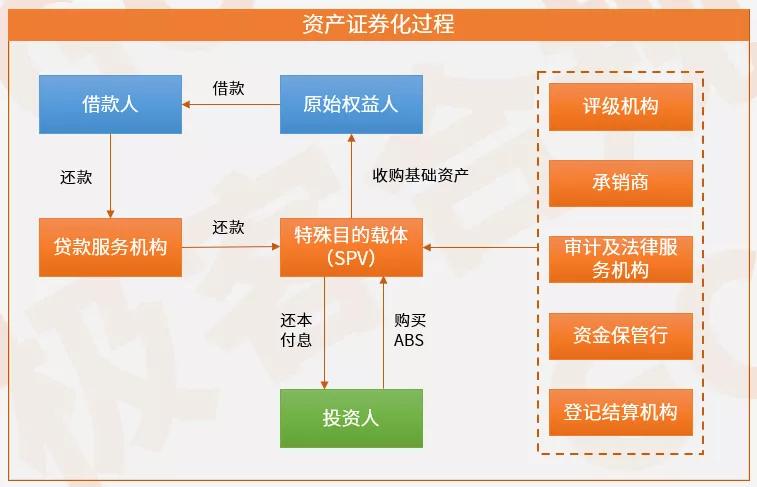

三、资产证券化的过程

一般典型的资产证券化的过程如下:

五、我国的ABS分类

我国的ABS市场从美国金融危机前的2005年开始起步,发行规模逐步增加,但是2007年发生于美国的金融危机使得国内ABS市场一度中断。美国金融危机的直接导火索便是MBS和ABS市场的资产大泡沫,导致国内监管层对资产支持证券的看法发生了改变。

国内ABS市场再次迎来大发展是从2014年开始,伴随着宽松的货币政策,ABS发行规模迅速增加,规模余额也节节升高。不同于美国资产证券化市场中MBS(住房抵押贷款资产证券化)占据绝对主流,我国的非住房抵押贷款类的ABS占比较高。这其中的原因比较多:国内的住房抵押贷款对于银行而言是绝对的优质资产,银行难有动力进行资产证券化,而如房地产、政府平台类企业、融资租赁企业对融资需求比较强,ABS是获取融资、提高资产周转率的重要途径。

按照主管部门的不同,我国的ABS分为银保监会主管ABS(信贷ABS)、交易商协会主管ABS(ABN)和证监会主管ABS(企业ABS)三大类。当然,每个主管部门下辖的ABS的底层基础资产侧重点有所不同。

银保监会主管ABS主要集中在信贷类资产的资产证券化,底层资产包括如个人住房抵押贷款、企业贷款、信用卡贷款等;

交易商协会主管ABS又被称作资产支持票据(ABN),其底层基础资产主要以融资租赁款和应收账款为主;

证监会主管ABS的底层基础资产则分类覆盖较广,都是非金融企业的债权或收费权。

1、信贷资产ABS

信贷资产ABS是以信贷类资产作为基础资产的ABS。最常见的信贷类基础资产包括:个人住房抵押贷款(MBS)、对公企业贷款(CLO)、不良贷款(NPL-ABS)、汽车贷款(Auto-ABS)、信用卡贷款、金融租赁资产等。

2、企业ABS

企业ABS的基础资产分类的覆盖面很广,主要以小额贷款、应收账款、租赁款、收费权、门票收入为主,信用资质鱼龙混杂,需仔细甄别。

非金融类企业为什么要这么热衷于发行企业ABS呢?首先从发行难易程度上说,交易所ABS实行的是备案发行制,发行流程非常简便。

工商企业发行ABS,主要有以下几个目的:

作为另类融资渠道。一些融资受限的行业,如房地产、政府平台类企业,在近几年政策的限制下,融资渠道收紧,难以通过正常渠道获得充足融资。通过存量基础资产(或未来现金流的收益权)作为抵押或真实出售,能够获取融资。

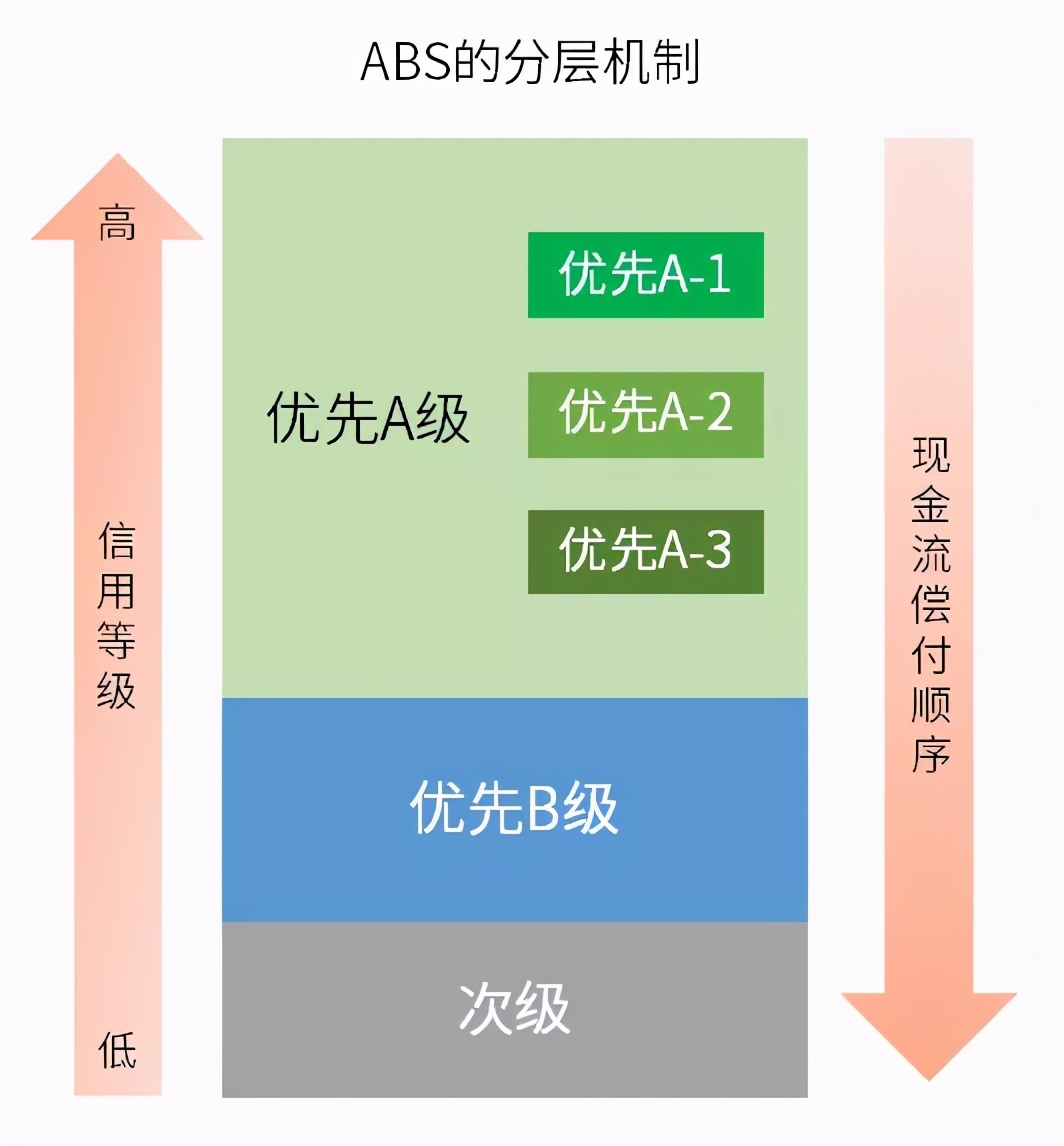

降低融资成本和融资难度。一些主体信用评级不高(如AA或以下)的企业,如果通过债券做纯信用发行,发行难度较大,而且融资成本较高。通过ABS的结构化信用分层式的信用增进,能够提升ABS产品本身的债项评级(如将优先级提升到AAA或AA+),使得投资人更容易接受,也更容易获得相对低成本的融资。

盘活存量资产,提高资产周转率。如小额贷款公司,自有资金有限,很容易就贷款额度占满;如果通过ABS将存量的信贷资产打包出售,则能够将存量资产置换成现金,又可以重新投入资产新增中,从而提高资产周转率,提升年化经营收益。应收账款和租赁款也是如此,没有流动性且占用资金,企业也有很强的出表需求。

3、资产支持票据

资产支持票据(ABN)的基础资产以融资租赁债权和应收账款为主,还有一些公共事业类的收费项目。ABN市场规模较小,与银保监会主管的信贷ABS和证监会主管的企业ABS相比,发展比较缓慢,对资产资质要求也较高。